2024年9月日銀短観調査分析:製造業と非製造業の景況感の変化?(日銀短観、景気、企業業績)2024年9月日銀短観:製造業は改善、非製造業は横ばい

2024年9月の日銀短観発表!大企業・製造業は改善も、素材業種は悪化。米通商交渉の影と価格転嫁がカギ。非製造業は横ばい、猛暑の影響も。設備投資は堅調、賃上げ期待も。市場は円安で反応、日銀の利上げ観測が交錯。今後の金融政策と企業業績に注目!

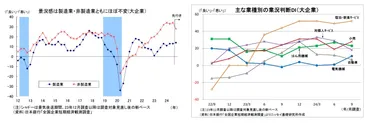

設備投資と収益計画

25年度の設備投資、市場予想を上回った理由は?

製造業の上方修正と12.5%増が要因。

企業は、設備投資と収益計画をどのように考えているのでしょうか。

今後の経済成長への影響も踏まえながら、詳しく見ていきましょう。

公開日:2025/09/08

✅ 2025年度下半期の日本経済について、主要金融機関・調査機関の多くが日銀の利上げを予測しており、景気後退は回避される見通しである。

✅ トランプ関税の影響は限定的となり、個人消費の回復や企業の設備投資の継続が期待される。

✅ 円安是正のため、日銀は利上げを加速させる可能性があり、米国や英国の利下げ局面と相まって円安を是正するチャンスと捉えられている。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20250916/se1/00m/020/023000c設備投資は増加傾向にあり、企業は将来を見据えているようです。

製造業の収益悪化懸念は限定的との見解もあり、26年度の賃上げにも期待できますね。

設備投資は、製造業の上方修正により増加し、25年度の大企業全産業の設備投資計画は前年比12.5%増と、市場予想を上回りました。

経常利益計画では、製造業は下方修正、非製造業は上方修正となり、製造業は下期に利益が落ち込む計画で、米関税措置の影響が指摘されています。

みずほリサーチ&テクノロジーズのエコノミストは、製造業の収益悪化の懸念は限定的とし、26年度も賃上げ機運が継続すると見込んでいます。

企業の物価見通しは1年後、3年後、5年後ともにプラス2.4%と高止まりしています。

あら、設備投資が増えるのはいいことだね! 賃上げも期待できるみたいだし、これからの経済がちょっと楽しみになってきたわ。

市場と日銀の動き

日銀の利上げ、いつ?自民党総裁選がカギ?

12月会合で実施予想。10月は67%の確率。

日銀の金融政策は、市場に大きな影響を与えます。

今後の日銀の動きと、市場の反応について、詳しく見ていきましょう。

公開日:2024/12/02

✅ 植田日銀総裁はインタビューで、追加利上げの時期について「データがオントラックに推移しているという意味では近づいている」と発言し、12月利上げの可能性を示唆した。

✅ 市場関係者は、今回の発言を12月利上げに向けた地ならしと見ており、為替や債券市場は反応したが、株式市場の反応は一時的と予想されている。

✅ 専門家は、日銀が12月利上げを強く意識していると分析し、今後の日銀幹部の発言次第で円高が進む可能性があると見ている。ドル円は148円を一時的に割り込む可能性もある一方、米国の経済指標次第では153円まで上昇する可能性もあると予想している。

さらに読む ⇒ロイター | 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/business/FQZIZDWYUZL73AZJY3LGLMLQCA-2024-12-02/日銀の追加利上げの可能性が意識されています。

市場の反応は様々ですが、今後の日銀幹部の発言や米国の経済指標に注目が集まりますね。

市場の反応は円安で、日銀の早期利上げ予想が後退したためと考えられましたが、SMBC日興証券は日銀の早期利上げ観測をサポートする材料となり、今月の利上げの可能性が高まっていると分析しました。

日銀の次回の利上げは、自民党総裁選の結果を受けて12月会合で実施されると予想されています。

10月末の日銀金融政策決定会合での利上げ確率は67%程度。

日銀の植田総裁は日米合意を評価しつつ、今後のデータやヒアリング情報を確認していく姿勢を示しています。

ブルームバーグ・エコノミクスは、10月の会合で0.25ポイントの利上げを予想しています。

ふむ、日銀の利上げか。市場の反応は気になるな。ドル円がどう動くのか、しっかり見ておかないとな!

まとめと今後の展望

短観、円安、米国の影響…株価はどう動く?

限定的だが、来期の業績期待で上値を追う展開。

最後に、今回の短観の結果をまとめ、今後の展望について見ていきましょう。

✅ 9月の日銀短観では、大企業製造業の景況感は横ばい、大企業非製造業は若干改善。先行きは製造業が若干強含み、非製造業は悪化の見込み。

✅ 2024年度の設備投資計画は前年比8.9%増と堅調だが、前回からの上方修正幅は小幅。人手不足による供給制約のリスクに留意が必要。

✅ 今回の短観は、日銀の追加利上げの根拠となり得る内容。だが、金融市場の不安定化や円安修正、米国経済の減速懸念から、日銀は当面利上げを見送る姿勢。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=79823?site=nli今回の短観は、製造業は改善傾向にあり、設備投資も堅調です。

しかし、先行きは不透明感も残ります。

今後の経済状況を注視していきましょう。

短観の詳細では、業況判断DIはほぼ横ばい圏内、先行きは悪化の見込み。

大企業の設備投資計画は過去平均に比べやや強めの上方修正となりました。

発表に対する市場の反応は円安で、日銀の早期利上げ予想が後退したためと考えられます。

一方で、米国の政府機関閉鎖が長引けば景気に悪影響を及ぼす可能性があると懸念する声もあります。

日本株への影響は限定的とみられ、企業決算発表を見極めながら、来期の業績期待が上値を追う展開が予想されます。

今回の短観、全体的に見るとどうなんだべ? あんまり良いことも悪いこともなさそうだけど、これからどーなるのかね?

今回の短観では、製造業の改善が見られましたが、先行きには不透明感も残ります。

今後の経済状況を注視し、柔軟に対応していくことが重要です。

💡 大企業製造業の景況感は改善、非製造業は横ばい。先行きは製造業が若干強含み、非製造業は悪化の見込み。

💡 2024年度の設備投資計画は堅調。人手不足による供給制約のリスクに留意が必要。

💡 日銀の追加利上げの根拠となり得る内容。金融市場の不安定化、円安修正、米国経済の減速懸念から、当面利上げを見送る姿勢。