2024年9月日銀短観調査分析:製造業と非製造業の景況感の変化?(日銀短観、景気、企業業績)2024年9月日銀短観:製造業は改善、非製造業は横ばい

2024年9月の日銀短観発表!大企業・製造業は改善も、素材業種は悪化。米通商交渉の影と価格転嫁がカギ。非製造業は横ばい、猛暑の影響も。設備投資は堅調、賃上げ期待も。市場は円安で反応、日銀の利上げ観測が交錯。今後の金融政策と企業業績に注目!

💡 大企業製造業の景況感は2期連続で改善、プラス14。自動車業界が牽引。

💡 大企業非製造業は横ばい。インバウンド需要の鈍化が影響。

💡 製造業の先行きDIは悪化予想。世界経済の減速を警戒。

本日は、9月に発表された日銀短観の結果から、日本経済の現状と今後の見通しについて、詳しく見ていきましょう。

製造業と非製造業の現状

日銀短観、製造業の業況は?自動車業界の好調、理由は?

2期連続改善、プラス14。価格転嫁と通商交渉。

日本銀行が発表した9月の日銀短観は、企業の景況感を測る上で重要な指標です。

製造業と非製造業の現状、そして今後の見通しを探ります。

✅ 日銀短観によると、9月の企業短期経済観測調査(短観)で、大企業製造業の景況感を示す業況判断指数(DI)が2四半期連続で改善し、プラス14となった。

✅ 大企業非製造業のDIは前回と変わらずプラス34で、インバウンド需要の鈍化により宿泊・飲食サービス業は悪化した。

✅ 専門家は、製造業DIの改善は予想通りとしつつも、先行きDIの悪化から世界経済の減速を警戒している。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/439715製造業の改善は朗報ですが、先行きDIの悪化は気になりますね。

世界経済の減速が影響する可能性も視野に入れておく必要がありそうです。

2024年9月の日銀短観調査の結果が発表されました。

大企業・製造業の業況判断DIは2期連続で改善しプラス14となり、自動車業界の改善が目立ちました。

これは、米国との通商交渉の不確実性の後退と価格転嫁の進展が主な要因です。

一方、鉄鋼などの素材業種は悪化し、トランプ関税交渉の妥結によるマインド改善への期待は限定的であることが示唆されています。

大企業・非製造業の業況判断DIはプラス34で横ばい。

建設、情報サービス、設備投資需要増により改善しましたが、猛暑の影響で飲食・宿泊サービスはマイナス影響を受けました。

ふむ、製造業の改善か。しかし、世界経済の減速を警戒しているというのは、少し不安だな。価格転嫁が進んでいるのは良いことだが、今後の状況を注視해야な。

業種別の明暗と今後の見通し

米通商政策の影響で明暗分かれた業種は何?

繊維、自動車は改善、鉄鋼などは悪化。

業種別の明暗が分かれた今回の短観。

好調な業界もあれば、厳しい状況に置かれている業界もあります。

今後の見通しについて、詳しく見ていきましょう。

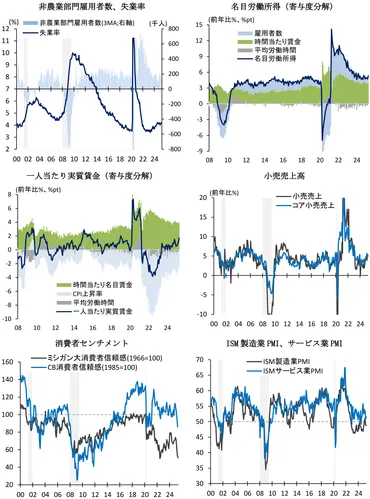

✅ 1~3月期の実質GDPはマイナス成長となったが、民間最終需要は堅調に推移し、在庫積み増しや設備投資の増加が見られた。

✅ 4月のISM製造業PMIは低下し、トランプ関税の影響で製造業マインドは軟調。一方、非製造業PMIは上昇し、サービス業活動は底堅さを示した。

✅ 4月雇用統計では非農業部門雇用者数は小幅に減速したが、医療・社会福祉分野の増加が目立った。賃金上昇を背景に労働所得は増加し、実質賃金も堅調に推移している。

さらに読む ⇒第一生命経済研究所TOPページ出典/画像元: https://www.dlri.co.jp/report/macro/449006.html業種によって明暗が分かれる結果ですね。

インバウンド需要の鈍化や物価高の影響で、非製造業は厳しい状況です。

今後の対策が重要になりますね。

業種別に見ると、繊維、はん用機械、自動車などで米国通商政策の不確実性後退による受注改善が見られました。

一方、鉄鋼や紙・パルプは関税の影響で悪化。

自動車も米関税措置による影響で好悪両面のコメントが出ています。

先行き判断DIは悪化を見込んでおり、非製造業は、宿泊・飲食サービスはインバウンド需要の鈍化や物価高により悪化。

先行きもコスト上昇を指摘する声があります。

販売・仕入価格判断は下落方向へ変化し、輸入物価の下落を反映しています。

あらま、業種によってこんなに違うんだね! 自動車とか、米国通商政策の影響が出てるってこと? 難しい話だけど、今後の経済にも影響あるんだろうね。

次のページを読む ⇒

製造業の設備投資増!日銀の利上げ観測が交錯。円安で株価はどう動く? 企業業績と米国の景気動向にも注目!