老後資金は大丈夫?人生100年時代を生き抜くための資産形成術とは?老後資金準備の基礎知識と、賢い資産形成術

人生100年時代を生き抜くための羅針盤!『LIFESHIFT』流の柔軟な生き方、学び直し、多様な働き方とは?老後資金の準備は、早めのスタートがカギ。年金だけでは足りない現実と、インフレリスクに備え、資産形成を始めよう。新NISAも活用し、長期・積立・分散投資で、不安を希望に変える!年齢別の投資戦略も参考に、豊かなセカンドライフへ。

資産形成の基本とライフサイクルに応じた投資戦略

老後資金、どう貯める?若者よ、長期投資の秘訣は?

長期・積立・分散投資で、リスク資産へシフト!

老後資金を準備するためには、資産形成が不可欠です。

この章では、資産形成の基本と、ライフサイクルに応じた投資戦略について、詳しく解説していきます。

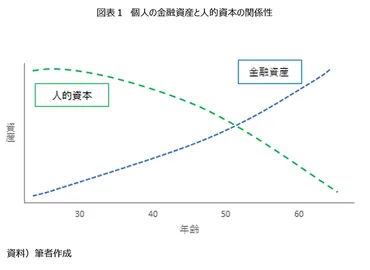

✅ ライフサイクル投資とは、生涯所得を最大化するために、所得が多い時期に金融資産を増やし、将来の収入減少時に備える考え方に基づいた長期的な資産形成のことです。

✅ ライフサイクル投資では、若年層は人的資本が大きいためリスク性資産への投資許容度が高く、退職が近づくにつれて金融資産を増やし、リスクを抑えた運用が求められます。

✅ 日本では現金・預金の割合が高いものの、近年は株価上昇や新NISAの開始を背景に、リスク性資産への投資が増加しており、生涯にわたる金融資産と人的資本のバランスが重要です。

さらに読む ⇒日本生命保険相互会社出典/画像元: https://www.nissay.co.jp/enjoy/keizai/172.htmlライフサイクル投資という考え方は、非常に理にかなっていますね。

個人のライフステージに合わせて、最適な資産配分を行う、という点が重要だと思います。

NISAなどの制度を有効活用したいですね。

老後資金を準備するためには、資産形成が不可欠です。

ライフサイクル投資という考え方に基づき、個人の生涯を通じた資産形成を最適化することが大切です。

これは、個人の生涯所得に基づき消費を決定し、生涯幸福度を最大化するライフサイクル理論に基づいています。

若年期にはリスク資産への投資を行い、退職後の収入減少に備える戦略が重要です。

金融資産と人的資本を組み合わせ、退職までの期間を考慮し、資産配分を調整します。

長期的な資産形成には、人的資本を効率的に金融資産に換え、生涯所得を増やすことが重要です。

日本人の金融資産は預金に偏りがちですが、株式や投資信託への投資へのシフトが重要です。

新NISAの開始も、リスク資産への投資を後押ししています。

20代〜30代では、長期・積立・分散投資を実践し、金融商品の特徴を理解し、自身の投資目的とリスク許容度を明確にすることが重要です。

給与天引きやNISA、iDeCoなどの制度を活用し、効率的に資産形成を進めましょう。

40代からは、キャリアと収入が安定し、ライフイベントへの対応も必要になる時期です。

自身の資産状況を見直し、必要に応じてポートフォリオを調整します。

なるほど、自分の年齢とか、収入とか、ライフイベントに合わせて投資の戦略を柔軟に変えていくのが大事ってことね。勉強になるわ!私もそろそろ、本気で資産運用について考えなきゃ。

投資の重要性と具体的な方法

老後資金、どう貯める?賢い投資戦略とは?

NISA/iDeCo活用、分散投資でリスク軽減!

資産形成の具体的な方法について、さらに踏み込んでいきましょう。

NISAやiDeCoといった制度の活用方法、そして、年齢別の投資戦略について、詳しく解説します。

公開日:2023/10/20

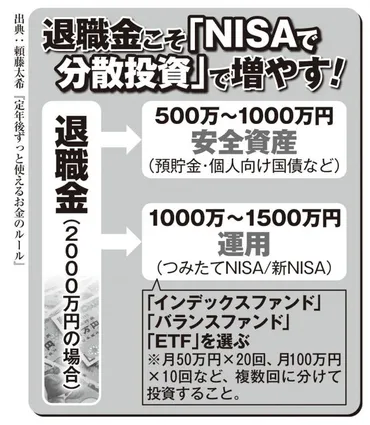

✅ 65歳以降は、iDeCoの新規積立ができなくなるため、NISAでの分散投資に切り替え、インデックス型やバランス型の投資信託で資産運用を継続し、資産寿命を延ばすことが重要。

✅ 退職金での運用は、金融機関の勧誘に注意し、手数料の高い商品に手を出さないようにする。退職金を一括投資せず、預貯金や個人向け国債も活用し、投資タイミングを分散させる。

✅ 70歳を過ぎたら、リスクを減らすことを重視し、個別株やアクティブファンドを手仕舞いし、インデックス型投資信託、個人向け国債、預貯金などにシフトしていくべき。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/1072442/4/NISAやiDeCoを最大限に活用して、効率的に資産形成を進めることが重要ですね。

年齢別の投資戦略も参考になります。

私も、自分の年齢に合った戦略を立てて、資産運用に励みたいと思います。

投資は、老後資金準備において不可欠な手段です。

投資にはリスクが伴うため、適切な知識と戦略が求められます。

NISAやiDeCoなどの税制優遇制度を活用し、効率的な資産形成を目指しましょう。

分散投資によってリスクを軽減し、安定的な運用を目指すことが重要です。

年齢別の投資戦略も存在し、90歳以上の方のポートフォリオ例や、65歳以上の方向けの運用戦略などが示されています。

自身の状況に応じた投資戦略を選択しましょう。

投資は、まさに長期戦。焦らず、賢く、着実に資産を増やしていくことが重要です。NISAやiDeCoを最大限に活用し、安定的な運用を目指しましょう!

老後不安を解消するための具体的な対策

老後資金、大丈夫?具体的な対策、何から始める?

収支をイメージし、将来の対策を検討!

漠然とした老後への不安を解消するためには、具体的な対策が必要です。

この章では、「老後2000万円問題」を例に、老後資金に関する不安を解消するための具体的な対策について解説します。

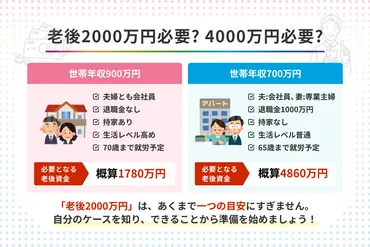

✅ 「老後2000万円問題」は、金融審議会の報告書をきっかけに話題となり、老後資金への不安を煽ったが、個々の状況によって必要な金額は大きく異なる。

✅ 報告書では、夫婦二人暮らしのモデルケースで毎月約5万円の不足が生じ、30年間で約2000万円が不足すると試算されたが、年金だけでは生活費を賄えない可能性を認識させるきっかけにもなった。

✅ 老後に必要な金額は、年金額、生活費、ライフプランなどによって大きく変動するため、一律の金額にとらわれず、自身の状況に合わせて必要金額を試算し、準備することが重要である。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15891945老後資金は人それぞれ異なり、一律の金額にとらわれず、自身の状況に合わせて対策を講じることが重要ですね。

具体的な収支をイメージし、対策を立てることが不安解消に繋がります。

老後生活への漠然とした不安を解消するためには、将来の収支を具体的にイメージすることが重要です。

老後生活費は、インフレ、消費税増税、医療費・介護費の増加により増加する傾向にあります。

一方、公的年金は、少子高齢化の影響により、将来的に給付水準が抑制される可能性があります。

退職した夫婦世帯の平均収支を例に挙げると、年間66万円の赤字が発生し、貯蓄を取り崩す場合、86歳で貯蓄が底をつく可能性があるという試算もあります。

老後生活費の増加と年金給付の抑制を考慮し、対策を講じることが重要です。

漠然とした不安を抱えるのではなく、将来の老後収支を具体的にイメージし、対策を検討しましょう。

老後資金の不安は、漠然としてるから余計に怖いんだよね。でも、具体的な数字を出して、対策を考えれば、少しは安心できるかな。私も、自分の状況をしっかり把握して、対策を立てるわ。

今回の記事では、人生100年時代を生き抜くための老後資金準備について、様々な角度から解説しました。

各章で述べた情報を活用し、より良い老後生活を送れるようにしましょう。

💡 人生100年時代に向けて、早めの老後資金準備が不可欠。

💡 ライフサイクル投資、NISA、iDeCoを有効活用し、長期・分散投資を。

💡 将来の収支を具体的にイメージし、対策を講じることが不安解消に繋がる。