老後資金は大丈夫?人生100年時代を生き抜くための資産形成術とは?老後資金準備の基礎知識と、賢い資産形成術

人生100年時代を生き抜くための羅針盤!『LIFESHIFT』流の柔軟な生き方、学び直し、多様な働き方とは?老後資金の準備は、早めのスタートがカギ。年金だけでは足りない現実と、インフレリスクに備え、資産形成を始めよう。新NISAも活用し、長期・積立・分散投資で、不安を希望に変える!年齢別の投資戦略も参考に、豊かなセカンドライフへ。

💡 人生100年時代を見据え、老後資金の準備は必須。公的年金だけでは不足する可能性を考慮する。

💡 ライフサイクル投資に基づいた資産形成が重要。若年層はリスク性資産、高齢層は安全資産へシフト。

💡 老後資金準備には、NISAやiDeCoの活用が効果的。長期・分散投資でリスクを軽減する。

それでは、まず人生100年時代における老後資金準備の重要性から、資産形成の具体的な方法まで、詳しく見ていきましょう。

人生100年時代の幕開けと新たな生き方

人生100年時代、重要なのは何?

柔軟なライフプランと多様な生き方!

人生100年時代を生き抜くためには、従来の価値観にとらわれず、柔軟な発想と計画が求められます。

変化の激しい現代社会において、どのように生きていくべきか、共に考えていきましょう。

✅ 『LIFE SHIFT(ライフ・シフト)』に関する情報を提供するウェブサイトであり、書籍シリーズ、インタビュー、イベントなどの最新情報を提供している。

✅ 100年時代の人生戦略として、選択肢を広げ、他者の意見に耳を傾けることの重要性を説き、キャリア、教育、人間関係などに関する記事を紹介している。

✅ 人生100年時代における働き方や生き方について、様々な視点からの情報を提供し、自己選択と判断を促すことで、自分らしいライフスタイルを築くことを支援している。

さらに読む ⇒東洋経済STORE出典/画像元: https://str.toyokeizai.net/-/book/life-shift/『LIFE SHIFT』は、100年時代の生き方として、非常に示唆に富んでいますね。

多様な生き方を認め、自己選択を促す姿勢は、これからの社会でますます重要になると思います。

人生100年時代を見据え、変化する社会と個人の生き方を理解することが重要です。

リンダ・グラットン氏の『LIFESHIFT』が提唱するように、従来の「学ぶ」「働く」「引退する」という3つのステージにとらわれず、柔軟なライフプランが求められます。

政府も「人生100年時代構想会議」を設け、教育、仕事、老後という固定観念にとらわれない多様な生き方を支援しています。

教育面では、学び直し(リカレント教育)の充実、働き方では、結婚や出産、介護など、様々な理由で離職せざるを得ない人々を支える多様な働き方の推進が重要です。

なるほど。政府もこうした動きを支援しているのは心強いですね。教育や働き方の選択肢が増えるのは、個人の可能性を広げる上で非常に重要だと思います。私も、常に新しい情報を取り入れ、柔軟に対応していかないといけませんね!

老後資金準備の重要性と、それを取り巻く課題

人生100年時代、老後資金準備で最も重要なことは?

長期的な視点、計画的な準備、インフレ対策。

老後資金準備は、人生100年時代を生きる上で避けて通れない課題です。

今回は、老後資金を取り巻く現状と、それに対する具体的な対策について、掘り下げていきます。

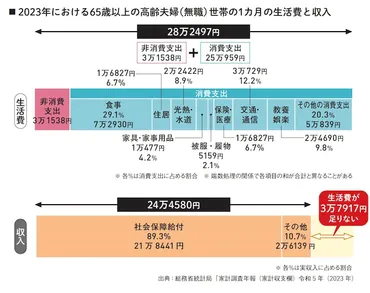

✅ 2023年の高齢夫婦無職世帯の月間支出は増加したものの、実収入も増加し、赤字額は減少した。

✅ 物価上昇の影響で支出は増加したが、年金や勤労収入の増加により補われた。

✅ 今後の物価上昇が続けば、老後資金の不足額が増加する可能性があり、2000万円という数字はあくまで参考値である。

さらに読む ⇒All About(オールアバウト)出典/画像元: https://allabout.co.jp/gm/gc/513912/老後資金の不足額は、物価上昇の影響で増える可能性があるんですね。

2000万円という数字はあくまで目安であり、個々の状況によって大きく変わるということを、肝に銘じておく必要がありますね。

人生100年時代においては、老後資金の準備が不可欠です。

まず、老後を長期的に捉える必要があります。

平均寿命の延伸により、65歳から90歳まで生きる場合は25年間、100歳まで生きる場合は35年間といった長い老後生活を想定しなければなりません。

その老後期間を支えるために、公的年金だけでは生活費を賄いきれない可能性も考慮する必要があります。

実際のデータとして、夫婦2人世帯の場合、年金収入と消費支出の間には月3万円以上の不足が生じる可能性があります。

さらに、インフレによるお金の価値の目減りも考慮しなければなりません。

物価上昇は、老後生活費を圧迫し、貯蓄の実質的な価値を低下させます。

過去の物価上昇率を参考に、資産形成における対策を検討することが重要です。

このような状況を踏まえ、老後資金の準備は早ければ早いほど有利です。

計画的な準備によって、豊かな老後を実現できます。

老後資金の話は、いつも不安を煽るような情報が多いけど、今回の解説は具体的で分かりやすかったわ。年金だけじゃ足りないって分かってるから、しっかり対策しなきゃね。物価上昇のこととか、もっと詳しく知りたいわ。

次のページを読む ⇒

老後資金は資産形成で!ライフサイクル投資で生涯最適化。若年期からリスク資産へ、新NISA活用も。年齢別戦略で、将来の不安を解消!