50代からの資産運用術とは?老後資金準備と制度理解を深める方法とは?50代からの資産運用:制度、リスク、そして具体的な準備ステップ

50代からの資産運用は、老後資金準備の要!インフレ時代を生き抜くために、リスク管理と計画的な資産運用が不可欠です。年金だけでは不安な老後資金、2000万円問題の行方と物価上昇の影響を分析。iDeCoやNISAなど非課税制度を活用し、自分に合った効率的な資産形成を始めましょう。未来への確かな一歩を、今から踏み出そう!

年金制度の仕組みと課題:将来の受給額の見通し

年金だけで老後安心?将来のお金、どう備える?

年金だけでは厳しく、資産形成が重要。

年金制度について理解を深め、将来の受給額の見通しを立てることが重要です。

制度の仕組みを知り、不足分をどのように補うかを考える必要があります。

公開日:2023/01/24

✅ 年金は物価上昇に追いつかないという課題があり、老後の家計において注意が必要である。

✅ 物価上昇は今後も予測されており、年金支給額の増加は限定的であるため、老後も働くなどして収入を増やす必要がある。

✅ 年金を増やすための具体的な対策として、老後の就労、年金の繰り下げ受給、資産運用などが挙げられる。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article042538/年金制度の仕組みを理解し、将来の受給額を予測することは、老後資金計画の基礎となりますね。

年金以外の収入源も検討する必要がありそうです。

年金制度は老後生活の基盤ですが、その仕組みと実際の受給額について理解を深める必要があります。

国民年金は満額受給でも月10万円程度であり、厚生年金も現役時代の賃金や勤続年数に左右されるため、将来の受給額には不確実性が伴います。

年金額は、物価や賃金動向に合わせて調整されますが、日本の賃金停滞や低成長により、受給額の大幅な増加は期待しにくい状況です。

物価上昇は年金生活者の家計を圧迫し、生活水準の低下を招くため、年金以外の収入源を確保し、将来に向けた資産形成の重要性が高まります。

年金だけじゃ、生活できないってことよね? 困ったわ。他に収入を得る方法も考えとかないとダメね。

年金改定の仕組み:物価変動とマクロ経済スライド

年金額はどう決まる?物価と賃金、そして「マクロ経済スライド」?

物価・賃金上昇で改定。マクロ経済スライドで調整。

年金額は、物価や賃金の変動に応じて毎年改定されます。

賃金や物価のスライド、マクロ経済スライドなど、複雑な要素が絡み合っています。

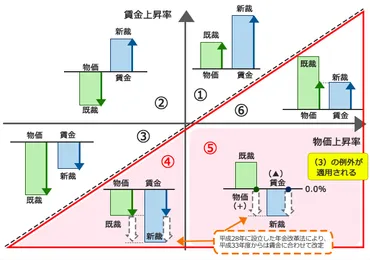

✅ 年金額は、新規受け取り者(新規裁定者)は賃金スライド、既に年金を受け取っている人(既裁定者)は物価スライドを参考に、現役世代の賃金と物価の変動に応じて毎年改定される。

✅ 賃金スライドと物価スライドの適用関係において、賃金が下落している状況下では、既裁定者も賃金スライドが適用され、年金額が減額される場合がある。

✅ 年金額は、上記の計算に加えて、平均余命の伸びや現役世代の減少に合わせてマクロ経済スライドで調整される。ただし、2022年は賃金スライドによる減額があったため、マクロ経済スライドによる調整は行われなかった。

さらに読む ⇒くらしすと-年金・終活・家計など暮らしをアシストする情報サイト出典/画像元: https://www.kurassist.jp/kurassist-eye/nenkin/learn-vol2-20220513.html年金額の改定は、物価上昇率と賃金上昇率に基づいて行われるんですね。

マクロ経済スライドなど、様々な要素が影響していることを理解する必要がありますね。

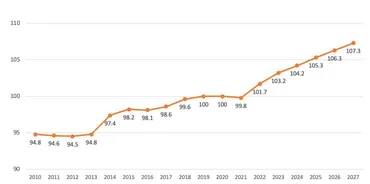

年金額は、物価上昇率と賃金上昇率に基づいて毎年4月に改定されます。

物価上昇の場合は年金額も引き上げられますが、「マクロ経済スライド」という調整メカニズムが導入されており、現役世代の保険料負担を調整しています。

スライド調整率は、被保険者数の減少と平均余命の伸びを考慮して算出され、2025年までの平均は0.9%と推計されています。

物価上昇率がスライド調整率より大きい場合は年金額が増額され、小さい場合は年金額が据え置かれます。

また、未調整分を翌年以降に繰り越すキャリーオーバー制度により、物価高騰時でも年金の増額は限定的になります。

令和5年度の年金額改定では、実質的な賃金の変動を考慮した調整が行われています。

なるほど、年金額は色んな要素で変動するんだな。マクロ経済スライドってのは、初めて聞いたよ。勉強になるね。

50代からの資産運用:具体的な準備ステップ

50代、老後資金どう準備する?何から始めるべき?

iDeCoやNISAを活用し、積立投資を検討!

50代からの資産運用では、iDeCoとNISAの活用が有効です。

それぞれの制度の特徴を理解し、自身の状況に合わせたプランを立てましょう。

✅ 50代は、iDeCoとNISAを併用することで、老後資金を効率的に増やせる可能性があります。収入のピークを迎える年代であり、積極的に資産運用を行うことで、貯蓄を大きく増やせる可能性があります。

✅ NISAはいつでも現金化できる一方、iDeCoは60歳まで引き出せないため、資金の引き出しタイミングを意識した計画的な運用が重要です。

✅ iDeCoとNISAは、運用益が非課税になるという大きなメリットがあり、節税効果も期待できます。信頼できるFPへの相談も有効です。

さらに読む ⇒オカネコ - 3分でかんたん家計診断出典/画像元: https://okane-kenko.jp/media/50-years-old-ideco-or-nisa/iDeCoとNISAを併用することで、効率的に老後資金を増やせる可能性が高まりますね。

非課税メリットを最大限に活かせるように、計画的に運用したいですね。

50代は、定年後の生活を見据え、老後資金の準備を本格的に始める重要な時期です。

まずは、退職後の収入と支出を把握し、ライフイベントに伴う支出も考慮して、必要な資金を具体的に計算しましょう。

「老後資金2000万円問題」を参考に、毎月の積立額や資産の取り崩し方をシミュレーションすることも有効です。

資産運用経験がない場合は、個人型確定拠出年金「iDeCo」から始めるのも良いでしょう。

iDeCoは65歳まで積立が可能で、受給開始年齢を75歳まで遅らせることも可能です。

非課税で運用したい場合は、「NISA」を活用し、積立投資を検討できます。

住宅ローンや教育費の負担が減ったタイミングで、積立投資に資金を振り向けることで、効率的な資産形成を目指せます。

iDeCoやNISAの制度を理解し、自分に合った方法で老後資金を準備しましょう。

リスクを抑えるため、投資信託などを活用し、バランス型のファンドを選ぶのも有効です。

iDeCoとNISAを組み合わせるってのは、ええね! 非課税で運用できるのは、ほんまに助かる。専門家に相談して、自分に合った方法を探そかな。

今回の記事では、50代からの資産運用について、目的の明確化から具体的な準備ステップまで、幅広く解説しました。

ぜひ参考にしてください。

💡 50代からの資産運用は、老後資金準備の重要なステップです。

💡 インフレと年金制度の仕組みを理解し、対策を立てましょう。

💡 iDeCoとNISAを活用し、計画的に資産運用を行いましょう。