50代からの資産運用術とは?老後資金準備と制度理解を深める方法とは?50代からの資産運用:制度、リスク、そして具体的な準備ステップ

50代からの資産運用は、老後資金準備の要!インフレ時代を生き抜くために、リスク管理と計画的な資産運用が不可欠です。年金だけでは不安な老後資金、2000万円問題の行方と物価上昇の影響を分析。iDeCoやNISAなど非課税制度を活用し、自分に合った効率的な資産形成を始めましょう。未来への確かな一歩を、今から踏み出そう!

💡 50代からの資産運用では、目的の明確化とリスク許容度の再確認が不可欠です。

💡 インフレの影響を考慮し、老後資金の不足額をシミュレーションする必要があります。

💡 年金制度の仕組みを理解し、将来の受給額の見通しを把握することが重要です。

本日は、50代からの資産運用をテーマに、老後資金の準備、年金制度、リスク管理、具体的な運用ステップについて詳しく解説していきます。

資産運用を始める前に:目的とリスクの明確化

50代からの資産運用、何が大切?

老後資金の目的明確化とリスク管理!

資産運用を始めるにあたり、まずは目的を明確にしましょう。

老後資金、教育資金、住宅資金など、何のために運用するのかを具体的に定めることが大切です。

✅ 50代からの資産運用では、資産運用の目的を明確にし、リスク許容度を再確認し、税金や相続を見据えた設計をすることが重要。

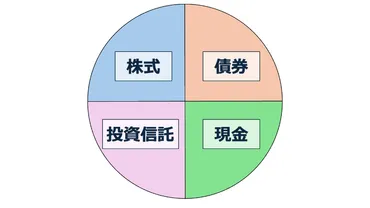

✅ リスクを抑えたポートフォリオを構築するために、安定運用を意識した資産配分を行い、株式・債券・投資信託・現金の各資産クラスの特性を活かす必要がある。

✅ 運用期間を考慮し、短期・中期・長期の目標に合わせて資産配分を変え、定期的な見直し(リバランス)を行うことが、安定的な資産運用には不可欠である。

さらに読む ⇒株式会社ファーストパートナーズ出典/画像元: https://f-p.jp/media/article/asset-management-portfolio-for-people-in-their-50s/資産運用の目的を明確にし、リスク許容度を理解することが重要ですね。

定期的な見直しをしながら、長期的な視点で取り組むことが大切だと思います。

50代からの資産運用は、老後資金の準備という重要なテーマと向き合うことになります。

まずは、老後の生活資金の目的を明確にし、自身の年齢や健康状態などを考慮したリスク許容度を再確認することが重要です。

税金や相続に関する知識も高め、計画的に資産運用設計を行いましょう。

具体的には、株式、債券、投資信託、現金を組み合わせたポートフォリオを構築し、短期・中期・長期の視点から資産配分を行います。

安定運用を意識し、定期的なリバランスを実施することで、リスクを管理しながら資産を着実に増やしていくことが可能です。

なるほど、目的を明確にすることが第一歩ですね。リスク許容度を把握し、適切なポートフォリオを組むことが、長期的な資産形成の鍵となるでしょう。

インフレと老後資金:2000万円問題の再考

老後資金、インフレでどうなる?2000万円はもう古い?

物価上昇で、老後資金は2000万円以上になる可能性。

老後資金の準備において、インフレの影響は無視できません。

物価上昇は、老後資金を圧迫する大きな要因となります。

2000万円問題の再考も必要です。

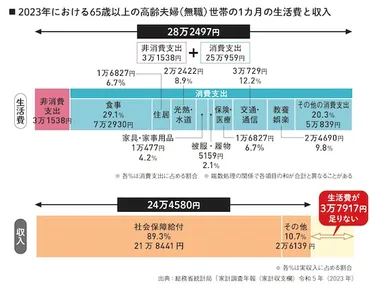

✅ 老後2000万円問題は、物価上昇によりその妥当性が課題となっており、年金生活者の支出増加も見られる。

✅ 2023年の高齢夫婦無職世帯の収入は増加しているものの、物価上昇の影響で支出も増えており、月々の赤字額は減少したものの、依然として不足が発生している。

✅ 物価上昇が継続した場合、老後資金の不足額が更に増える可能性があるため、2000万円という目安はあくまで参考値として捉える必要がある。

さらに読む ⇒Infoseekインフォシーク - 楽天が運営するニュースサイト出典/画像元: https://news.infoseek.co.jp/article/allabout_137634/インフレの影響を考慮した資産運用計画が重要ですね。

2000万円という金額はあくまで目安とし、自身の状況に合わせて柔軟に見直す必要があるということですね。

老後資金の準備において、重要な要素となるのがインフレの影響です。

2022年以降、2%を超えるインフレが継続しており、この影響を無視することはできません。

2019年に話題となった「老後資金2000万円問題」を基に、物価上昇が老後資金に与える影響を分析してみましょう。

2017年のデータで計算された不足額も、2023年の物価上昇率で再計算すると、30年後には2000万円を超える可能性が出てきます。

食料品、住居費、交通費、税金など、生活に必要な支出が増加していることを考慮し、自身の収入と支出を正確に把握することが不可欠です。

収入を増やす努力も怠らず、年金以外の収入源を確保することも重要になります。

インフレかぁ…物価が上がると、ほんま困るよね。老後資金が足りなくなるんは、ほんま不安やわ。しっかり対策せなあかんね。

次のページを読む ⇒

年金だけじゃ不安…?老後資金、どう準備する?仕組みと受給額を解説!iDeCoやNISAなど、賢く資産形成する方法も紹介。