暴落から資産を守る!個人投資家が知っておくべきリスク管理と資産運用戦略とは?株式市場のジェットコースター:暴落への備えと賢い投資戦略

株価暴落に備えよ!歴史的な暴落事例から学ぶ、個人投資家が生き残るためのキャッシュポジション戦略を徹底解説。年齢別の現金比率目安、生活防衛資金の重要性、積立投資の有効性など、暴落時に冷静に行動するための具体的な方法を伝授。感情に左右されない、長期的な視点に基づいた資産形成術で、市場の波を乗り越え、着実に資産を増やそう!

暴落時の対応:冷静な判断と長期的な視点

株価暴落時、最も重要な行動は?

積立投資を継続し、冷静に長期目線。

暴落時、私たちは感情的になりがちですが、冷静さを保ち、長期的な視点を持つことが重要です。

事前に「投資方針書」を作成し、計画的に行動しましょう。

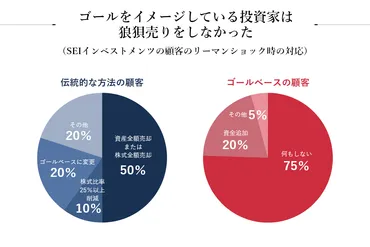

✅ 株価急落時に狼狽売りをしてしまう原因として、行動ファイナンスの観点から「主観確率」の影響が挙げられ、低い確率の事象を高く見積もってしまうことが影響している。

✅ 狼狽売りをしない人は、個別の目標(ゴール)に基づいた資産運用(ゴールベース・アプローチ)を行っている傾向があり、長期的な視点で投資判断を行っている。

✅ 狼狽売りを避けるためには、事前に投資の目的や目標、資産配分などを定めた「投資方針書」を作成し、長期的な視点で投資を続けることが重要である。

さらに読む ⇒野村證券|資産運用のご相談、株式・投資信託・債券をはじめ資産運用コンサルティングの証券会社出典/画像元: https://www.nomura.co.jp/wealthstyle/article/0202/狼狽売りをしないためには、長期的な視点と事前の準備が不可欠ですね。

積立投資を継続することも、暴落時のリスクを分散し、将来的なリターンを期待できる有効な手段です。

暴落に際しては、冷静さを保ち、長期的な視点を持つことが重要です。

感情的な判断で売却したり、レバレッジをかけたりすることは避けるべきです。

株価暴落時にやってはいけないのは、狼狽売りです。

事前に定めた投資方針や損切りルールに基づいて行動することが重要です。

また、積立投資は、株価下落時に購入数を増やせるメリットがあるため、中断や減額は得策ではありません。

暴落時こそ「積立投資を継続する」ことが推奨されます。

ドルコスト平均法の効果により、価格変動リスクを分散し、将来的な値上がりを期待できるためです。

あー、あの時売らなきゃよかったー!って後悔しない為にも、長期的な視点って大事よね。積立投資、継続しよっと!

資産配分と金融商品の選択:目的に合わせた資産形成

資産配分、年齢で変わる?「120の法則」って何?

年齢に応じてリスク資産と無リスク資産の割合を調整!

新NISA制度を活用し、自身の目的に合わせた資産形成を行いましょう。

短期・中期・長期の資金をそれぞれ適切に分類し、最適な金融商品を選択することが重要です。

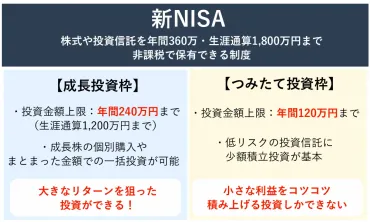

✅ 2024年から刷新された新NISA制度は、投資初心者でも利用しやすいよう、成長投資枠とつみたて投資枠を併用でき、非課税投資枠の拡大、非課税期間が無期限化、非課税枠の再利用が可能になりました。

✅ 新NISAには「つみたて投資枠」と「成長投資枠」があり、それぞれ年間投資上限額と生涯投資上限額が定められています。成長投資枠は年間240万円、生涯1,200万円まで、つみたて投資枠は年間120万円、生涯1,800万円まで投資できます。

✅ 新NISAの注意点として、損失が出る可能性や損益通算・繰越控除ができないこと、旧NISAからの引継ぎができないことが挙げられています。投資を始める前に、リスクを理解し、自身の投資目的に合った活用方法を検討することが重要です。

さらに読む ⇒ライジングブル投資顧問 – 一人でも多くの方に株式投資による資産形成を出典/画像元: https://www.risingbull.co.jp/stock/investment-newnisa新NISAの概要と、年齢に応じた資産配分の目安を教えて頂きました。

短期・中期・長期の資金に合わせた金融商品選びも、賢い資産形成には欠かせませんね。

資産における無リスク資産(現預金、国債)とリスク資産(投資信託、株式)の割合は、「120の法則」を参考に、年齢に応じて調整することが推奨されています。

例えば、35歳であれば、無リスク資産35%、リスク資産85%が目安となります。

お金の使い道と時期に応じて資産を分類し、短期、中期、長期の目的に合わせた金融商品を選択することが重要です。

短期の資金は現預金、中期の資金は定期預金や個人向け国債、長期の資金はNISAやiDeCoを活用した投資信託が適しています。

2024年からの新NISA制度のメリットを説明しつつも、短中期の資金には向かないと注意を促しています。

新NISAは、まさに個人投資家の味方!成長投資枠とつみたて投資枠をフル活用して、非課税で資産を増やしましょう!120の法則も、なるほど!

長期投資の視点とキャッシュポジションの活用

暴落時、投資家が陥りがちな失敗とは?

感情的な判断や過度なリスクテイクなど。

長期投資は、安定した資産形成を目指す上で有効な手段です。

暴落は避けられないものと認識し、リスク管理を徹底し、長期的な視点を持って投資を行いましょう。

公開日:2025/08/28

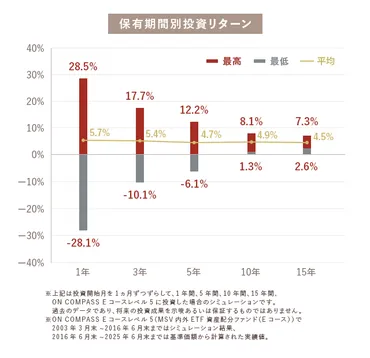

✅ 長期投資は、10年以上の長期にわたって金融商品を保有し、リターンを安定させ、複利効果を得ることを目指す投資方法です。

✅ 長期投資の主なメリットは、運用期間が長くなるほどリターンの振れ幅が小さくなり、安定した運用が期待できること、複利効果により資産が効率的に増えること、そして、短期投資に比べて手間がかからないことです。

✅ 長期投資は、人生100年時代において、安定した資産形成を目指す上で有効な手段であり、早く始めるほどメリットを享受できます。

さらに読む ⇒ON COMPASS | 投資の知識などのコラムを公開しています出典/画像元: https://magazine.on-compass.com/post-958/長期投資における暴落への対応について、具体的な戦略が提示されました。

感情に流されず、分散投資を継続し、自己資金の範囲内で投資することが、成功の鍵ですね。

資産形成における暴落への対応について、長期投資では暴落は避けられないため、それを前提とした戦略が必要です。

常に株式100%保有の戦略のデメリットとして、相場下落時の大きな損失と、ポートフォリオ修復期間の不足が挙げられます。

また、現金比率を適切に管理することは、心の安定を得るためにも重要です。

暴落を回避しようとする戦略や、現金保有による暴落時の投資戦略を検証した結果、いずれもパフォーマンスは芳しくないという結果も出ています。

投資家が暴落で失敗する原因は、過度なリスクテイク、情報収集の不足、感情的な判断、安易な信用取引などが挙げられます。

分散投資を継続し、必要に応じてポートフォリオを見直す、自己資金の範囲内で投資を行う、暴落時にも慌てて売却せず、安く購入する機会と捉えるなど、リスク管理を徹底することが求められます。

長期投資は、まさに資産形成の王道!暴落を恐れず、リスク管理をしっかりして、長期的な視点で資産を育てていくことが重要ですね!

今回の記事では、暴落から資産を守るための具体的な方法について解説しました。

リスク管理を徹底し、長期的な視点を持って、賢く資産形成を進めていきましょう。

💡 株式市場の暴落は避けられないものとして、リスクを理解し、キャッシュポジションの管理が重要です。

💡 新NISA制度を活用し、年齢に応じた適切な資産配分を行い、長期的な視点を持って投資しましょう。

💡 暴落時には冷静さを保ち、感情的な判断を避け、事前に定めた投資方針に基づいて行動しましょう。