「みんなの銀行」の挑戦と成長戦略とは?デジタルバンクの成功事例を徹底解説!「みんなの銀行」のBaaS事業戦略と今後の展望

デジタルネイティブを魅了する日本初のデジタルバンク「みんなの銀行」!デザイン性と革新的なサービスで、口座開設数200万、アプリDL数も急増中。Google広告を活用した効率的なマーケティングで口座開設単価を改善、データドリブン経営で顧客体験を向上。BaaS事業を新たな柱とし、pixivとの連携も実現。2027年度の黒字化を目指し、金融業界に新たな風を吹かせる!

B2C事業の展開とユーザーとの対話

40歳未満が7割!B2C事業の成長を支えるものは?

活発なユーザー層と、迅速なサービス改善。

みんなの銀行は、B2C事業においても成長を続けています。

ローンサービスの拡充や、ユーザーからの要望に応えるサービス改善を迅速に行い、常にバージョンアップを続けています。

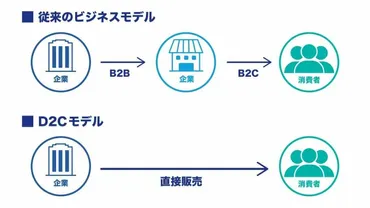

✅ D2Cとは、メーカーが直接消費者に商品を販売する事業モデルのことです。

✅ これは、従来の企業間取引(B2B)や企業と消費者間の取引(B2C)とは異なる販売形態です。

✅ D2Cモデルの成功事例について、記事内で解説されています。

さらに読む ⇒Salesforce: The Customer Company出典/画像元: https://www.salesforce.com/jp/commerce/direct-to-consumer/guide/B2C事業での成長も著しいですね。

ユーザーからの要望に応える姿勢、内製体制の強化、そして常にバージョンアップを続けることは、顧客満足度を高める上で非常に重要です。

独自の機能アピールも効果的ですね。

B2C事業においては、2023年2月時点で口座数約55万、アプリダウンロード数150万を超え、40歳未満が約7割を占めるユーザー層を中心に成長を続けています。

ローンサービスの開始も好調で、全国的な広がりを見せています。

ユーザーからの要望に応えるため、社内委員会を組織し、内製体制を強化してサービスの改善を迅速に行い、常にバージョンアップを続ける姿勢です。

独自の機能である「カバー」や「ボックス」といった機能をアピールし、顧客像に合わせたクリエイティブで口座開設後の利用を促しています。

口座数も増えて、ローンサービスも好調みたいね!ユーザーの声を聞いて、サービスをどんどん良くしていくのは、いいね!アプリも使いやすそうだし、私も使ってみようかしら。

BaaS事業への挑戦と新たなビジネスモデル

みんなの銀行、BaaS戦略で何を目指してる?

三方良しのビジネスモデル構築とBtoBtoB展開。

みんなの銀行は、BaaS事業を新たな柱として成長を目指しています。

「パートナー支店」として、pixivとの連携による「ピクシブ支店」を展開し、三方良しのビジネスモデルを構築。

BtoBtoBモデルへの拡張も視野に入れています。

公開日:2024/05/08

✅ みんなの銀行は、サービス開始2周年を記念し記者説明会を開催。口座開設数は67万、預金残高は227億円で、デジタルネイティブ世代の利用が多い。

✅ BtoC事業としてローンサービスの拡充、SNSのようなお金の管理機能「Record」のアップデート、「U25 Z割」、ことら送金を開始。

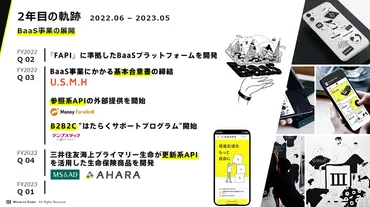

✅ BaaS事業にも注力し、FAPI準拠のプラットフォームを開発。レボリュート・ジャパンとの提携や、アンバサダー募集などを行い、顧客獲得を目指している。

さらに読む ⇒ペイメントナビ出典/画像元: https://paymentnavi.com/paymentnews/131555.htmlBaaS事業への参入は、今後の大きな成長エンジンとなりそうですね。

「ピクシブ支店」のようなユニークな取り組みも興味深いです。

BtoBtoBモデルへの拡張というのも、非常に野心的ですね。

「みんなの銀行」は、2023年をBaaS元年と位置づけ、BaaS(Banking as a Service)事業を新たな柱として成長を目指しています。

「パートナー支店」として、pixivとの連携による「ピクシブ支店」を展開し、A2A決済システムを活用することで、ユーザー、クリエイター、そして銀行の三方良しのビジネスモデルを構築しています。

BaaSを通じて提携企業のサービス利用に伴う資金需要を貸出につなげ、法人間の商取引における決済や資金移動のプロセスに参入するなど、BtoBtoBモデルへの拡張も視野に入れています。

BaaS事業ですか!これはまた、面白いビジネスモデルになりそうだな。三方良しのビジネスってのは、みんなハッピーになるから良いんだよな!BtoBtoBの拡張、これは期待できる。

未来への展望と成長戦略

みんなの銀行、黒字化への鍵は?

BtoB収益化とデジタル戦略。

みんなの銀行は、個人向けローンの拡大と法人領域での収益化を加速させる戦略を発表。

2027年度の黒字化を目指しています。

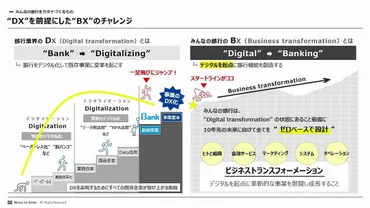

FFGは、従来の銀行のDX推進と、「みんなの銀行」のような革新的な組織によるDX推進という「2Wayアプローチ」を採用しています。

✅ みんなの銀行は、ふくおかフィナンシャル・グループ傘下のデジタルバンクとして、スマートフォンだけで完結する銀行サービスを提供し、三菱UFJフィナンシャル・グループのデジタルバンク基盤としても採用された。

✅ FFGのDX推進において、既存ビジネスの制約を受けない組織として設立され、クラウドバンキングシステムやデジタルマーケティングなど、様々な知見をグループに還元している。

✅ エンジニアやデザイナーを多く擁し、スタートアップのような組織文化とSNS中心のマーケティング戦略を採用し、FFGにおけるデジタル化推進の役割を担っている。

さらに読む ⇒ビジネス+IT出典/画像元: https://www.sbbit.jp/article/fj/1666942027年度の黒字化を目指しているんですね。

デジタルネイティブ層をターゲットにし、BaaS事業を通じて新たな収益基盤を築くという戦略は、非常に有効だと思います。

FFGの2Wayアプローチも、今後の金融業界のパラダイムシフトに影響を与えそうですね。

サービス開始から4年が経過し、個人向けローンの拡大と法人領域(BtoB)での収益化を加速させる戦略を発表。

2025年5月には口座数が130万件を突破し、貸出金も順調に成長していますが、2027年度の黒字化を目指しています。

デジタルネイティブ世代を中心に利用者を増やし、BaaS事業を通じて新たな収益基盤を築くことを目指しています。

FFGは、従来の銀行のDX推進と、「みんなの銀行」のような革新的な組織によるDX推進という「2Wayアプローチ」を採用し、金融業界におけるパラダイムシフトに対応しようとしています。

黒字化に向けて、着々と進んでいるみたいだな。2Wayアプローチってのは、まさに時代に合ったやり方だね。既存の銀行もデジタルバンクも、両方成長できるってのは、素晴らしい!

「みんなの銀行」は、デジタル技術を駆使して、顧客体験を重視し、新たなビジネスモデルを構築しています。

今後の更なる発展を期待しましょう。

💡 みんなの銀行は、デジタルネイティブ層をターゲットに、スマホアプリ完結型の銀行サービスを提供し、着実に成長を遂げています。

💡 データドリブン経営を推進し、顧客体験を重視したサービス設計が特徴です。

💡 BaaS事業を新たな柱として、金融業界における新たなビジネスモデルを構築しています。