住宅ローン破綻のメカニズムとは?原因と対策を徹底解説!(?)住宅ローン破綻の現状と対策、知っておくべきこと

住宅ローン破綻の現実と対策を徹底解説!収入減、離婚、金利上昇…様々な原因で起こりうる住宅ローン破綻。遅延損害金、競売、残債請求…破綻後の厳しい現実を回避するために、事前の対策と問題発生時の適切な対応が重要です。返済シミュレーション、借り換え、専門家への相談など、具体的な対策をわかりやすく解説します。定年後のローン問題も解説し、老後破産を防ぐためのヒントが満載!

住宅ローン破綻回避のための対策

住宅ローン破綻を防ぐ秘策は?事前対策と問題発生時の対応は?

無理のない借入と、専門家への相談が重要です。

住宅ローン破綻を回避するためには、事前の対策が重要です。

金利上昇リスクを考慮した上で、無理のない返済計画を立てることが求められます。

借り換えなども有効な手段です。

公開日:2022/03/18

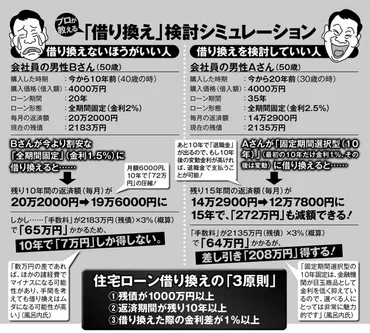

✅ 住宅ローンの金利は、ウクライナ情勢や米国の利上げ予測を受け、上昇傾向にあるため、借り換えを検討するラストチャンスである。

✅ 金利上昇局面では、将来的な金利上昇リスクを回避できる「全期間固定金利」の住宅ローンが有利となる。

✅ 変動金利でローンを組んでいる人は借り換えを検討する余地があり、特に50代以上は固定金利への借り換えも選択肢となる可能性がある。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/887103金利上昇のニュースが、住宅ローンを借りている人にとっては、大きな不安材料になっていると思います。

借り換えや固定金利への変更など、様々な対策があることを知っておくことは大切ですね。

住宅ローン破綻を回避するためには、事前の対策と、問題発生時の適切な対応が不可欠です。

まず、将来の収入変動や支出増加を考慮した返済シミュレーションを行い、無理のない借入額を設定することが重要です。

複数の金融機関を比較検討し、金利タイプのリスクを理解した上で、余裕を持った返済計画を立てることが大切です。

住宅ローン借り換えも有効な手段であり、金利を下げて毎月の返済額を減らすことができます。

また、収入を増やす努力として、副業や再就職を検討することも重要です。

支出を見直すため、固定費の見直し、格安SIMへの変更、保険の見直しなども有効です。

万が一、返済が困難になった場合は、金融機関への相談、専門家(ファイナンシャルプランナー、弁護士など)への相談を早めに行い、客観的なアドバイスを受けるべきです。

うーん、住宅ローンって本当に難しいわね。でも、色んな対策があるって分かって、少し安心したわ。借り換えとか、専門家に相談するとか、私もやってみようかしら。

定年後の住宅ローン問題

定年後も住宅ローン地獄?老後破綻を防ぐには?

計画的な資産形成と、ローンの見直しが重要です。

定年後の住宅ローン問題は、老後資金を圧迫し、生活を困窮させる可能性があります。

現役時代から、老後の生活を考慮した返済計画を立て、専門家への相談も視野に入れることが重要です。

✅ 老後・定年後に住宅ローン返済が残ると、年金収入だけでは返済が苦しくなり、老後資金や生活費が不足し、最悪の場合は自宅を手放す可能性もある。

✅ 老後まで住宅ローンが残りそうな場合は、現役時代から年金収入での生活を考慮した返済プランを立てる必要があり、生活費とローン残高を賄えるかシミュレーションすることが重要。

✅ 住宅ローン返済が老後資金を圧迫すると、生活費を切り詰めたり老後資金を取り崩す必要が出てくるため、専門家への相談やマネーキャリアのような無料相談窓口を活用し、適切な対策を検討することが推奨される。

さらに読む ⇒マネーキャリア出典/画像元: https://money-career.com/article/4390定年後も住宅ローンが残っていると、本当に大変ですよね。

年金だけで生活するのは難しいですし、老後資金も不足してしまいます。

事前の対策が、いかに大切かよく分かりました。

近年、定年後の住宅ローン問題が深刻化しています。

住宅ローンの長期化と年金受給額の減少により、定年後も住宅ローンを抱え、生活が困窮する人が増えています。

定年退職後の収入は減少しがちで、再雇用や再就職でも給与水準が下がる場合が多いです。

また、医療費や介護費用の増加も家計を圧迫します。

退職金の減少は、住宅ローンの完済計画に影響を与え、老後の生活資金を圧迫します。

このような状況下では、住宅ローンの支払いが困難になるケースが増加しています。

対策としては、現役時代からの計画的な資産形成と資金管理が重要です。

収入を増やすために、再就職や副業を検討することも有効です。

支出を減らすために、住宅ローンの見直しも検討しましょう。

定年後の住宅ローン問題か。 確かに、年金だけじゃ生活できない時代だもんな。 老後資金を圧迫するってのは、マジで洒落にならん。 対策をしっかり立てとかないと、大変なことになるぞ。

破綻寸前の状況への対応

住宅ローン破綻!どうする?最適な解決策は?

家計見直しから専門家相談、任意売却も検討。

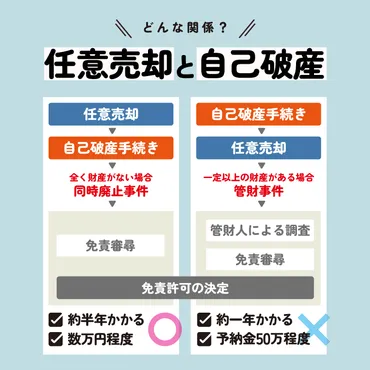

住宅ローンの返済が困難になった場合、様々な選択肢があります。

競売を避けるために、任意売却という手段も検討できます。

専門家への相談が大切です。

✅ 住宅ローンが払えなくなった場合、不動産は最終的に競売にかけられる可能性がある。競売は市場価格よりも安く売却され、強制的に立ち退きを迫られるなど、所有者にとって不利な点が多いため、避けるべき。

✅ 競売を避けるために、オーバーローン状態の不動産でも売却できる「任意売却」という手段がある。

✅ 任意売却は、住宅ローンの返済が困難になった場合の選択肢として検討する価値がある。

さらに読む ⇒【いい家つくる。】木造住宅の゛専門店゛ 善匠出典/画像元: https://www.zenshoo.com/media/ninibaikyaku/競売を避けるために、任意売却という手段があるのは、希望になりますね。

色々な選択肢があることを知っておくことは、いざという時に役立ちます。

住宅ローンの支払いが困難になった場合は、早めの対応が重要です。

まずは現状を把握し、家計を見直すことが必要です。

金融機関との相談や、返済プランの見直しを行いましょう。

どうしても返済が難しい場合は、任意売却も検討できます。

任意売却は、金融機関の合意を得て住宅を売却する方法で、競売よりも高値で売却できる可能性があります。

最終手段として自己破産も選択肢としてありますが、弁護士に相談し、デメリットを理解した上で慎重に判断する必要があります。

専門家によるサポートも重要であり、自宅の売却、個人再生、親族間売買、リースバックなど、様々な選択肢を検討し、最適な解決策を見つけましょう。

最終的に自己破産って選択肢もあるけど、できれば避けたいとこよね。 任意売却とか、色んな道があるってことを知っておくのは、すごく大事だし、専門家の人達に相談するってのも、ほんま大事だよね。

住宅ローン破綻は、誰にでも起こりうる問題です。

正しい知識と、適切な対策で、このリスクに備えましょう。

💡 住宅ローン破綻は、様々な要因によって引き起こされます。収入の減少、病気、離婚など、誰にでも起こりうるリスクです。

💡 住宅ローン破綻を回避するためには、事前の対策と、問題発生時の適切な対応が重要です。無理のない返済計画を立てることが大切です。

💡 住宅ローン破綻の危機に瀕した場合は、金融機関への相談、専門家への相談を躊躇せず行い、早期の対策を講じることが重要です。