住宅ローン破綻のメカニズムとは?原因と対策を徹底解説!(?)住宅ローン破綻の現状と対策、知っておくべきこと

住宅ローン破綻の現実と対策を徹底解説!収入減、離婚、金利上昇…様々な原因で起こりうる住宅ローン破綻。遅延損害金、競売、残債請求…破綻後の厳しい現実を回避するために、事前の対策と問題発生時の適切な対応が重要です。返済シミュレーション、借り換え、専門家への相談など、具体的な対策をわかりやすく解説します。定年後のローン問題も解説し、老後破産を防ぐためのヒントが満載!

💡 住宅ローン破綻は、経済状況の悪化や収入の減少などによって起こり、最終的には自宅を失うリスクがあります。

💡 住宅ローン破綻の原因は多岐にわたり、収入の減少、失業、病気、離婚などが主な要因として挙げられます。

💡 住宅ローン破綻を回避するためには、事前の対策と、問題発生時の適切な対応が不可欠です。

今回の記事では、住宅ローン破綻について、現状、原因、対策、そして破綻寸前の状況への対応まで、詳しく解説していきます。

住宅ローン破綻の現状とリスク

住宅ローン破綻で何が起きる?返済困難の末路とは?

競売、残債請求、自己破産…深刻な事態に。

住宅ローン破綻は、誰にでも起こりうる問題です。

返済が滞ると、遅延損害金が発生し、最終的には競売となる可能性があります。

まずは現状を正しく理解し、適切な対応をとることが重要です。

✅ 住宅ローンの延滞は、収入減や金利上昇などが原因で発生し、最悪の場合、自宅を差し押さえられる可能性がある。

✅ 住宅ローンが返済困難になった場合は、早めに銀行に相談することが重要で、返済猶予やリスケジュールなどの対応策がある。

✅ 住宅ローンの延滞が6カ月続くと競売が開始される可能性があり、督促に応じない場合は、最終的に自宅を手放すことになる。

さらに読む ⇒不動産、住宅ローンのことなら「ダイヤモンド不動産研究所」出典/画像元: https://diamond-fudosan.jp/articles/-/105402住宅ローンの延滞は、本当に他人事ではないと感じました。

遅延損害金や競売、そして自己破産という言葉の重みに、改めて住宅ローンのリスクを痛感します。

住宅ローン破綻とは、長期にわたる住宅ローン返済中に、経済的な理由により支払いが困難になる状況を指します。

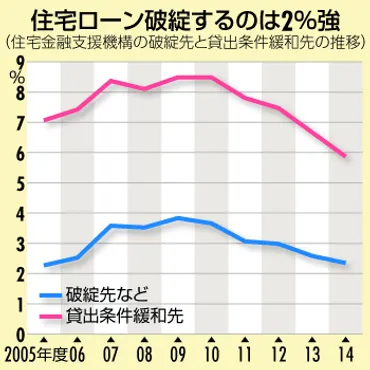

2022年度には、住宅金融支援機構のリスク管理債権の割合が3.05%と、一定数の人々が返済に苦しんでいる現状が示されています。

破綻が現実のものとなると、遅延損害金の発生、住宅の競売、そして売却後の残債請求といった事態に発展します。

遅延損害金は年率14~15%と高額になり、滞納が長引くと深刻な状況に陥ります。

競売では、不動産が相場より低い価格で売却され、残債が発生し、自己破産を余儀なくされるケースも少なくありません。

なるほど、住宅ローン破綻ってのは、金利とか返済期間とか、そういうものだけじゃないんだな。 収入の問題とか、病気とか、離婚とか、色んなことが絡んでくるんだ。 3%の人たちが苦しんでるってのも、他人事じゃないね。

住宅ローン破綻の原因

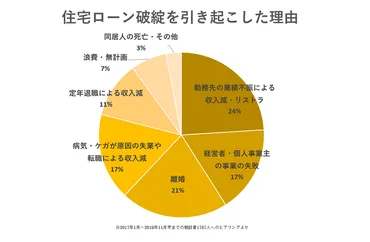

住宅ローン破綻、一番の理由は?

収入減少、失業、離婚、金利上昇など。

住宅ローン破綻の原因は、個々の状況によって様々です。

収入の減少や、予期せぬ出来事が、ローンの返済を困難にする可能性があります。

しっかりと原因を分析し、対策を講じることが重要です。

公開日:2020/07/25

✅ 住宅ローン破産に陥る原因として、勤務先の業績不振、離婚、病気やケガによる収入減など、誰にでも起こり得る事態が挙げられ、計画性の有無だけではないことが示唆されています。

✅ 住宅ローン破産のリスクを回避するためには、頭金を増やし、連帯保証や共有名義を避け、完済年齢を早めに設定し、返済比率を抑える、ボーナス払いを利用しないなど、無理のないローンの組み方が重要です。

✅ 特に、ボーナスや残業代を前提としたローンや、ダブルインカムを前提としたローンはリスクが高く、離婚や病気などで収入が減少した場合、返済が困難になるケースが多いです。

さらに読む ⇒ライフソレイユ㈱|中古不動産の購入・売却ならお任せください出典/画像元: https://life-soleil.jp/loan-arrears/q-and-a/loan-default-cause/収入の減少や離婚が、住宅ローン破綻の大きな原因になっているのは、驚きでした。

計画性の有無に関わらず、誰にでも起こりうる事態だと改めて認識しました。

住宅ローン破綻の原因は多岐にわたります。

主な要因としては、収入の減少が挙げられます。

リストラ、転職、退職金の減少、役職定年による収入減などが影響します。

特に、コロナ禍においては、返済相談件数が増加し、収入減少が破綻の大きな要因となりました。

また、失業や病気、怪我などによる安定収入の喪失も、破綻を招く原因となります。

個人事業主や中小企業の経営者は、業績悪化による倒産も破綻のリスクを高めます。

さらに、離婚も大きな要因の一つです。

ペアローンや収入合算の場合、住居費に加え養育費の支払いも加わり、返済が困難になることがあります。

金利の上昇、固定資産税や修繕費などの費用増も家計を圧迫し、破綻につながることがあります。

ホンマ、住宅ローン破綻の原因って、ほんま色んなもんが絡み合ってんのね。 収入減とか、病気とか、予想外の事態って、誰にでも起こりうるし、計画だけじゃどうにもならないこともあるってことだよね。

次のページを読む ⇒

住宅ローン破綻を防げ! 事前の対策と問題発生時の適切な対応が重要。金利タイプ、借り換え、専門家相談など、老後破綻からあなたを守る対策を解説。