日銀の金融政策転換? ETF売却と今後の市場への影響は?(解説&考察)ETF売却決定:金融緩和からの脱却と市場への影響

日銀のマイナス金利解除とETF購入終了。長年続いた金融緩和からの転換、デフレ脱却を目指す。37兆円に達したETF保有、その影響とリスクを分析。ドル円相場への影響、新NISAと日米金利差の関係も解説。今後の円相場の動向を読み解く、金融政策の行方を追う。

金融政策正常化に伴うリスク

日銀の利上げで何が起きる?逆ザヤって何?

逆ザヤと長期金利上昇のリスクがあります。

日本銀行の金融政策正常化に伴うリスクについて解説します。

利上げによる中央銀行の収益悪化、国債保有残高縮小による長期金利上昇のリスクなど、様々な側面から分析します。

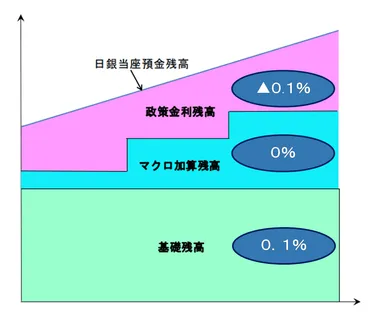

✅ 日本銀行の財務問題について、利上げによる中央銀行の赤字化のメカニズムを解説。利上げにより当座預金への利払いが増加し、保有国債からの利息収入を上回ることで赤字が発生する。

✅ マイナス金利解除の時期について、4月25~26日の金融政策決定会合での解除を予想。ただし、政治の混乱や海外景気の悪化がリスクとなる可能性がある。

✅ 日銀の収益への影響を試算するために、国債保有残高と当座預金の先行き、利上げペース、長期金利の先行きを想定する必要がある。今後も国債、日銀の国債保有残高、当座預金が毎年30兆円のペースで拡大すると想定している。

さらに読む ⇒Infoseekインフォシーク - 楽天が運営するニュースサイト出典/画像元: https://news.infoseek.co.jp/article/toushiru_43872/金融政策正常化に伴うリスクについて、詳細な分析ですね。

日銀の財務リスクや長期金利上昇のリスクなど、専門的な内容も分かりやすく解説されており、参考になります。

一方、日銀による金融政策正常化に伴う財務リスクも注目されています。

日銀が利上げを進めることによる財務リスク(逆ザヤによる収益悪化と信認低下のリスク)と、国債保有残高縮小による長期金利上昇のリスクが懸念されています。

利上げ局面では、付利水準の上昇により利払いが先行し、保有国債からの利息収入増加が遅れることで逆ザヤが発生します。

日銀の場合、2008年に導入された「補完当座預金制度」によって超過準備に付利が行われており、これが逆ザヤ発生の要因となります。

本稿は、この逆ザヤの発生メカニズムを詳細に分析しています。

うーん、難しい話だね!でも、将来のこと考えると、知っておかないといけないことだよね。わかりやすく説明してくれて助かるわ~。

ドル円相場の変動要因:日米金利差と新NISAの影響

ドル円相場に最も影響を与えている要因は?

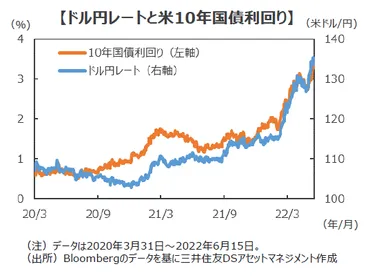

日米金利差の拡大です。

ドル円相場の変動要因について解説します。

日米金利差の拡大、新NISAの影響など、円安・ドル高を動かす要因について分析し、今後の相場展開を予測します。

✅ 日米金利差の拡大を背景とした円安ドル高のトレンドに変化の兆候が見え始め、米国の利上げと経済成長見通しの悪化により、ドル買い材料がドル売り材料に転換する可能性も意識され始めている。

✅ 米国の利上げと長期金利の上昇に対し、ドル円レートがもみ合い、円高の動きも見られるなど、市場に異変が起きている。

✅ 米国の金融引き締めが経済にブレーキをかける可能性が高まり、日米金利差を材料としたドル買い相場は終盤に近づき、相場展開の変化に注意が必要である。

さらに読む ⇒ホーム出典/画像元: https://www.smd-am.co.jp/market/daily/focus/2022/focus220617gl/ドル円相場の変動要因について、日米金利差と新NISAの影響を詳しく分析していますね。

今後の相場展開を予測する上で、非常に重要な情報です。

今後の動向に注目ですね。

2024年初頭からのドル円相場は、日米金利差の拡大が円安・ドル高の主な要因となっています。

日米金利差の拡大は、能登半島地震後の日銀による金融政策正常化の後ずれ観測と、米国の堅調な経済指標を背景とした米金利の上昇によって引き起こされました。

新NISA(少額投資非課税制度)開始に伴うドル買い需要も影響を与えている可能性がありますが、その影響は限定的であると考察されています。

新NISAによる円安圧力は局所的であり、ドル円の方向感を左右する材料にはなり難いと結論づけられています。

ドル円は日米金利差と連動する傾向があり、日米金利差の縮小は、新NISAの影響に関わらず、円高・ドル安方向に作用すると予想されています。

短期的にはさらなる円安が進む可能性も示唆していますが、2024年4-6月期からの米連邦準備制度理事会(FRB)の利下げと、日本銀行による金融政策の正常化が、今後の円相場に影響を与える可能性があります。

なるほど、金利差がこんなに影響するんだな!新NISAの影響も、もっと詳しく知りたいところだね。今後の相場展開、しっかり見ておこう!

今後の展望

日銀のETF買い入れは何のため?終了後の対応は?

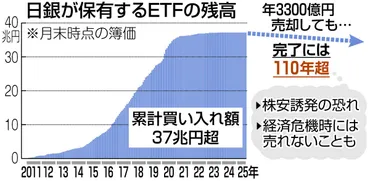

経済刺激のため。売却で市場影響を最小化。

今後の展望について解説します。

日銀はETFを時間をかけて売却する方針であり、市場への影響を最小限に抑えるために様々な対策を講じています。

今後の金融政策の方向性について見ていきましょう。

✅ 日銀は、大規模金融緩和で買い入れたETFを、来年初めから100年以上かけて少しずつ売却する方針を決定し、年間の売却額を市場全体の売買代金の0.05%に抑えることで市場への影響を最小限に抑える計画です。

✅ 政策金利は現行の0.5%程度で維持することが決定され、一部の審議委員からは利上げを求める意見が出ましたが、否決されました。

✅ 日銀のETF売却発表後、東京株式市場では株価が一時的に急落しました。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/437078今後の展望について、日銀のETF売却方針や、今後の金融政策の方向性について解説していますね。

市場への影響を最小限に抑えつつ、正常化を進めていくという方針ですね。

日銀は、金融緩和を通じて市中のお金の量を増やし、企業や個人の経済活動を刺激することを目指しました。

ETFの買い入れは、リーマン・ショックや東日本大震災後の日本経済の回復を加速させる必要性から行われました。

2024年3月19日にETFの買い入れが終了し、これらのETFは市場への影響を最小限に抑えつつ、時間をかけて売却される予定です。

なるほどね~、ETFの売却は、焦らずじっくりってことだね!ま、それが一番いいんじゃない?

本日は、日銀の金融政策、特にETF売却について詳しく解説しました。

今後の金融市場の動向を注視し、情報収集を怠らないようにしましょう。

💡 日銀はETFの買い入れを終了し、金融政策の正常化に向けた一歩を踏み出した。

💡 ETFの売却は時間をかけて行われ、市場への影響を最小限に抑える方針。

💡 日米金利差、新NISAなど、円相場を動かす要因も把握し、今後の相場展開を予測する。