日銀の金融政策転換? ETF売却と今後の市場への影響は?(解説&考察)ETF売却決定:金融緩和からの脱却と市場への影響

日銀のマイナス金利解除とETF購入終了。長年続いた金融緩和からの転換、デフレ脱却を目指す。37兆円に達したETF保有、その影響とリスクを分析。ドル円相場への影響、新NISAと日米金利差の関係も解説。今後の円相場の動向を読み解く、金融政策の行方を追う。

💡 日銀は金融緩和の一環として行っていたETFの買い入れを終了。2024年3月19日に決定。

💡 ETF売却は、金融政策の正常化に向けた一歩。市場への影響を最小限に抑えるために時間をかけて売却する方針。

💡 日米金利差、新NISAなど、円相場を動かす要因も解説。今後の相場展開に注目。

本日は、日本銀行の金融政策に関する重要な決定、特にETF(上場投資信託)の売却について、詳しく見ていきましょう。

経済への影響や今後の展望についても解説していきます。

金融緩和政策の終焉:ETF買い入れの終了

日銀がETF買い入れ終了!その背景と狙いは?

デフレ脱却、金融市場安定のため。

日本銀行が、金融緩和政策の一環として行っていたETFの買い入れを終了しました。

これは、長年続いた異次元緩和からの脱却を目指すもので、今後の金融政策に大きな影響を与える可能性があります。

公開日:2025/09/20

✅ 日銀は金融政策決定会合で、異次元緩和で積み上がった上場投資信託(ETF)の売却を決定しました。

✅ これは金融政策の正常化に向けた一歩であり、日銀は追加利上げも示唆し、金融引き締めを進める姿勢を崩していません。

✅ 記事は、ETF売却と今後の金融政策について詳しく解説しており、全文を読むには有料会員登録が必要です。

さらに読む ⇒ニュースサイト出典/画像元: https://mainichi.jp/articles/20250920/ddm/008/020/094000cETFの売却決定は、金融政策の正常化に向けた重要な一歩ですね。

日銀の姿勢が明確になり、市場も新たな局面を迎えることになるでしょう。

詳細な解説が必要ですね!。

2024年3月19日、日本銀行(日銀)は、長年続いたマイナス金利政策の解除と同時に、ETF(上場投資信託)の新規買い入れを終了しました。

この決定は、2%の物価安定目標達成の見通しを受け、デフレと不況からの脱却を目指すという日銀の金融緩和政策の一環としてのETF買い入れの終焉を意味します。

ETF買い入れは、2010年12月に開始され、2013年には黒田東彦総裁の下で規模が拡大されました。

その主な目的は、市場にお金を供給し、株式市場をはじめとする金融市場の安定化と活性化を図ることにありました。

2024年5月末時点での日銀のETF保有額は約37兆円に達しています。

なるほど、日銀の金融政策の転換点は見逃せないですね。今後の経済への影響を考えると、非常に興味深いです。具体的にどんなメリットがあるのか、深堀りしていきましょう!

ETF買い入れの変遷と目的

日銀のETF買い入れ、目的は?具体的にどんな効果を狙った?

2%物価目標達成、市場安定、株価上昇促進。

日本銀行によるETF買い入れの変遷を振り返ります。

2010年12月に開始され、黒田総裁時代に規模が拡大しました。

その目的や買い入れの対象、方法について詳しく見ていきましょう。

✅ 日本銀行は、2024年3月19日に、2%の物価安定目標達成の見通しを受けて、ETF(上場投資信託)の新規買い入れを終了することを決定しました。

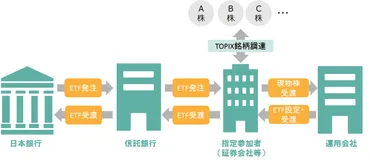

✅ 日銀は、金融緩和策の一環として2010年12月にETF買い入れを開始し、量的・質的金融緩和のもとで買い入れ額を増額。リスクテイクを促す狙いで、TOPIXや日経225などの指数に連動するETFを買い入れました。

✅ 2022年12月には、信託報酬率が最も低い銘柄を買い入れる方針に変更。2024年3月まで、買い入れ対象やペースは変更されながらも、最大で年間約12兆円の買い入れ上限が維持されていました。

さらに読む ⇒野村のETF<NEXT FUNDS>出典/画像元: https://nextfunds.jp/semi/article1-3.htmlETF買い入れの変遷を詳細に解説していますね。

量的・質的金融緩和の中で、様々な工夫が凝らされていたことがよくわかります。

TOPIX連動型ETFへの集中も興味深いですね。

日銀のETF買い入れは、量的・質的金融緩和を通じて2%の物価安定目標の実現を目指し、リスクテイクを促す効果を狙っていました。

当初はTOPIXと日経225に連動するETFを対象に、年間4500億円の上限で始まりました。

その後、買い入れ額は拡大し、対象指数もJPX日経400が追加されました。

2020年5月以降はTOPIX連動型ETFのウェイトが高まり、2021年4月以降はTOPIX ETFのみが対象となりました。

買い入れ上限は年間約12兆円でしたが、買い入れペースは必要に応じて行われる方針に転換しました。

図表1は、ETF買い入れ制度の変遷を示しており、買入対象、買入限度額、買い入れ方法の変更を時系列で整理しています。

図表2は、2022年12月から2024年3月までの買い入れ内容を示しており、TOPIX ETFを対象に、保有に係る費用等を勘案する運営となっていたことが示されています。

日銀による継続的な買い入れは、株価急落を抑制し、市場の投資意欲を喚起することが期待され、株価上昇を通じて企業活動や個人消費の向上に繋がる効果も期待されていました。

へえ~、日銀って、こんなふうにETFを買ってたんだね!買い入れの対象とか、買い入れ方法とか、けっこう細かく変わってるんだね!勉強になります!

次のページを読む ⇒

日銀正常化で財務リスクが!利上げと国債縮小がもたらす影響を徹底分析。ドル円相場、新NISA、今後の円相場への影響も解説。金融政策の行方を読み解く!