荻原博子氏が警鐘!プラチナNISAと高齢者の資産運用、賢く乗り切るには?高齢者の金融リテラシー向上を目指す、資産運用とリスク管理の重要性

金融庁が検討する「プラチナNISA」は、毎月分配型投信解禁の可能性も。しかし、経済ジャーナリスト荻原博子氏は、高齢者の資産を狙った危険な動きだと警鐘を鳴らす。過去の失敗を繰り返すリスク、複雑な金融商品の落とし穴、そして老後資金を守るための賢い選択とは?荻原氏の提言から、金融リテラシーを高め、本当に必要な資産運用を考えよう。

資産運用と老後資金:荻原博子氏のアドバイス

荻原博子が警鐘!資産運用、どう始めるのが正解?

専門家相談と金融リテラシー向上を!

今回は、荻原博子氏が提唱する老後資金の考え方について解説します。

老後資金の目標額や、資産運用における注意点、定年退職後の働き方など、具体的なアドバイスを見ていきましょう。

公開日:2024/07/29

✅ 経済ジャーナリストの荻原博子氏は、老後資金の4000万円という数字はありえないと指摘し、根拠となった物価上昇率3.5%が20年間続くという前提は現実的ではないと批判しています。

✅ 「老後2000万円不足」という話は、無職世帯をサンプルとしており、現実には65~69歳でも半数以上が働いているため、家計は黒字であることが多いと指摘しています。また、この数字は投資を促すために作られた側面が強いと述べています。

✅ 老後資金について過度に心配する必要はなく、65歳までの雇用継続義務や70歳までの努力義務がある企業も存在するため、働くことで収入を得ることが可能であると述べています。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20240806/se1/00m/020/056000c「老後2000万円不足」という話、ちょっと煽りすぎですよね。

働くことで収入を得るという考え方は、とても現実的で、安心できますね。

荻原博子氏は、資産運用について、1億円以上の自己資金を運用している経験豊富な人に相談することを推奨し、投資はギャンブルであるという認識に基づき、安易な投資を戒めています。

「投資をしなければ」という呪縛から脱することを促し、金融リテラシーの重要性を強調しています。

彼女は、定年退職後の働き方については、無理のない範囲で続けることを推奨し、退職金の使い方については、増やそうとせずに銀行に預け、介護・医療費用を確保した上で、残りを計画的に使うことを提案しています。

また、キャッシュレス決済より現金の感覚を重視し、相続については、住宅価格の下落や空き家の増加を踏まえ、安易に家を相続することのリスクを指摘しています。

うちは年金だけで暮らしていくのは難しいから、やっぱり働くことも考えないとね。無理のない範囲で、できることを探してみようかな。

変額保険のリスクと荻原博子氏の問題提起

変額保険、本当に大丈夫?荻原博子氏が警鐘を鳴らす理由は?

元本割れリスク、高手数料、複雑な仕組みが問題。

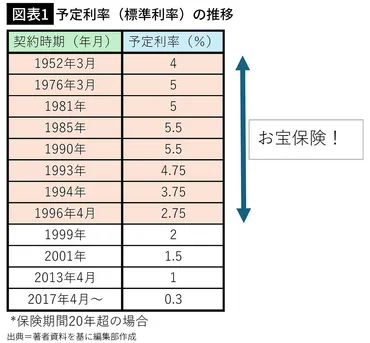

年末調整の時期に見直しを考える保険について、今回は解約すべきでない「お宝保険」について解説します。

どのような保険がお宝なのか、詳しく見ていきましょう。

✅ 年末調整を機に見直しを推奨する保険について、解約すべきでない「お宝保険」の存在を解説。この「お宝保険」とは、バブル期に加入した貯蓄性のある生命保険を指す。

✅ お宝保険は、加入時の高い予定利率が適用され続けているため、低金利時代でも高い利回りで運用されている。解約すると解約返戻金として一部が返ってくるが、解約せずに持ち続けた方が、老後資金として大きく増える可能性がある。

✅ 定期付き終身保険の場合、終身部分は解約せず残し、定期部分は減らすことで保険料を抑えつつ、保障を維持できる場合がある。将来的に保障が不要になった際は、終身部分だけを残す選択肢も検討するべき。

さらに読む ⇒Infoseekインフォシーク - 楽天が運営するニュースサイト出典/画像元: https://news.infoseek.co.jp/article/president_88203/変額保険は、複雑で理解しにくいってこと、本当にそう思います。

手数料も高いし、元本割れのリスクもあるなら、避けた方がいいですね。

荻原博子氏は、変額保険の新規契約増加にも警鐘を鳴らしています。

変額保険は、「もしもの備え」と「資産形成」を謳い文句にしているものの、過去に元本割れを多数出した経緯があります。

バブル崩壊やリーマン・ショック時の運用成績の低迷、手数料の高さが問題点として挙げられ、加入者の投資資金が削られ、運用成績が上がりにくい仕組みになっています。

彼女は、もしもの備えには保険料の安い掛け捨て保険、資産形成には手数料の安いネット証券を推奨し、変額保険のように仕組みが複雑で理解しにくいものに手を出すべきではないとしています。

変額保険は、ちょっと怪しいな。金融機関は手数料で儲けるけど、顧客は損する可能性が高い。もっとシンプルな金融商品を選ぶべきだな。

まとめ:賢い老後のための金融リテラシー

高齢者向け金融商品、危ないってホント?どう守る?

仕組み理解と専門家相談で資産を守ろう!

最後に、賢い老後を送るために必要な金融リテラシーについて解説します。

高齢者をターゲットにした金融商品の問題点と、資産を守るための具体的な方法について見ていきましょう。

公開日:2025/07/18

✅ 2019年にゆうちょ銀行で、説明不足のまま高齢者に毎月分配型投資信託を販売する不適切販売が多数発覚した。

✅ 国は高齢者の金融資産の活用による景気浮揚を期待し、金融機関は高額手数料獲得を狙う一方、高齢者には「年金が増える」という甘い言葉で勧誘しやすいため注意が必要。

✅ 筆者は、老後資金を確保する上で、毎月分配型投資信託は避けた方が良いと考えている。

さらに読む ⇒婦人公論.jp|芸能、事件、体験告白……知りたいニュースがここに!出典/画像元: https://fujinkoron.jp/articles/-/17393?page=2荻原博子さんのように、金融商品の仕組みを理解して、専門家に相談することは、とても重要ですね。

自分自身でしっかりと判断できるようになりたいです。

プラチナNISAに見られるように、高齢者をターゲットにした金融商品はリスクを伴う可能性があります。

荻原博子氏の提言を参考に、ご自身の資産を守るために、金融商品の仕組みを理解し、専門家への相談を活用することが重要です。

無理のない範囲で老後資金の計画を立て、現金感覚を忘れずに、長期的な視点での資産形成を心がけましょう。

特に、仕組みが複雑で理解しにくい金融商品には注意し、シンプルで分かりやすい方法で資産を守ることが大切です。

結局、自分で勉強して、判断するしかないんだよね。人任せにしないで、自分のために、しっかり考えないとね。

本日の記事では、荻原博子氏の提言を参考に、高齢者が直面する資産運用のリスクと、賢い老後資金の築き方について解説しました。

金融リテラシーを高め、自分自身で判断することが大切ですね。

💡 プラチナNISAや毎月分配型投資信託のリスクを理解し、安易な投資を避ける。

💡 老後資金に関する情報を鵜呑みにせず、金融リテラシーを高め、専門家への相談も活用する。

💡 現金感覚を忘れずに、長期的な視点で資産形成を行う。