住宅ローン金利上昇への備えは?変動金利型のリスクと対策を徹底解説!(2024年版?)2024年以降の変動金利型住宅ローン、金利上昇への対策

2024年、日銀の利上げは住宅ローン金利を揺るがす!変動金利の落とし穴と、返済額増加のリスクを徹底解説。固定金利への借り換え、キャッシュフロー改善など、金利上昇への対策を具体的に提示。専門家の見解や、多様な住宅ローンタイプを比較検討し、賢くローンを選ぶための羅針盤。未来を見据えた住宅ローン戦略で、不安を解消し、家計を守り抜こう。

金利タイプ選択の羅針盤:変動金利、固定金利、そして将来予測

住宅ローン、どれを選ぶ?変動、固定?最適な選択肢は?

返済能力と将来見通しを考慮し比較検討!

住宅ローンの金利タイプである変動金利、固定金利、固定金利期間選択型の特徴を解説。

それぞれのメリットとデメリットを比較し、将来の金利予測を踏まえて、最適な金利タイプを選ぶための情報を提供します。

公開日:2025/09/05

✅ 住宅ローンの金利タイプは変動、固定特約、全期間固定の3種類があり、それぞれ金利水準と金利リスクが異なるため、どちらを重視するかによって選択が分かれる。

✅ 変動金利は金利水準が低いが金利リスクが高く、全期間固定は金利リスクがないが金利水準が高い。固定特約は期間によってリスクと金利水準が変動する。

✅ 金利タイプを選ぶ際は、金利水準、金利リスク、将来の繰り上げ返済の可能性などを考慮し、自身のニーズに合ったものを選ぶことが重要である。

さらに読む ⇒住宅ローンのシミュレーション・比較サイト出典/画像元: https://mogecheck.jp/articles/show/AlmQnrjR4zx2NkxyPZ0K変動金利、固定金利、固定金利期間選択型…それぞれに特徴があり、将来の金利予測も重要なんですね。

自身の返済能力やリスク許容度に合わせて、慎重に選びたいですね。

住宅ローン金利には、変動金利、固定金利、固定金利期間選択型があります。

それぞれの金利タイプには、メリットとデメリットが存在します。

変動金利は、日銀の政策金利に影響を受け、将来的に上昇する可能性があります。

一方、固定金利は、長期金利に連動し、市場の金利見通しに左右されますが、金利上昇のリスクを回避できます。

固定金利期間選択型は、固定金利と変動金利のハイブリッドであり、一定期間は固定金利で、その後は変動金利に移行するタイプです。

将来の金利予測は、住宅ローン選びにおいて非常に重要です。

短プラと相関性の高いLIBORを参考にしたり、専門家の予測を参考にすることをお勧めします。

モゲチェックの予測では、住宅ローンの金利は将来それほど大きく上昇せず、上昇開始も相当先であることが示唆されています。

住宅ローンを選ぶ際は、自身の返済能力や将来の見通しを考慮し、複数の金融機関の金利を比較検討し、適切なローンを選択することが求められます。

金利タイプによって、こんなにも違うんだね!将来のことまで考えて選ぶなんて、難しいけど、大事だよね。

金利上昇の波に乗る:2025年以降の住宅ローン戦略

2025年以降の住宅ローン金利はどうなる?

上昇傾向。変動・固定どちらも影響あり!

2025年以降の住宅ローン金利上昇予測と、それに対する戦略を解説。

日銀の金融政策や世界的な金利上昇の影響、変動金利と固定金利それぞれの動向について詳しく解説します。

先を見据えた対策を考えましょう。

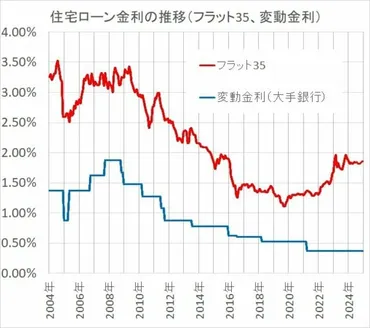

✅ 住宅ローン金利は、日銀のマイナス金利政策解除と相次ぐ利上げにより上昇傾向にあり、特に変動金利は既に上昇が始まっている。

✅ 全期間固定金利であるフラット35も上昇しており、2025年以降は世界的な金利上昇と日銀の金融政策変更により、一段の上昇が予想される。

✅ 大手シンクタンクの短期金利予想によると、2026年までに政策金利が1%に達する可能性があり、2025年は0.25%~0.75%程度の金利上昇が予想されている。

さらに読む ⇒不動産、住宅ローンのことなら「ダイヤモンド不動産研究所」出典/画像元: https://diamond-fudosan.jp/articles/-/1106212025年以降は、住宅ローン金利の上昇傾向が続くと予想されているんですね。

変動金利、固定金利それぞれの動向を理解し、金利上昇を想定したシミュレーションを行うなど、早めの対策が重要ですね。

2025年以降、住宅ローン金利は上昇傾向にあると見られています。

日銀の金融政策は、今後も住宅ローン金利に大きな影響を与える可能性があります。

変動金利は、短期プライムレートの上昇によって、徐々に上昇していくことが予想されます。

固定金利は、長期プライムレートの上昇が原因で上昇する可能性がありますが、国内外の経済状況や市場取引によって変動するため、一概に右肩上がりとは言えません。

金利上昇に備えるためには、固定金利と変動金利のどちらが自分に合っているかを見極め、金利上昇を想定したシミュレーションを行うことが重要です。

また、貯蓄や繰り上げ返済、借り換えも検討することで、金利上昇のリスクを軽減できます。

住宅ローン借入中の場合は、月々の支払額が増加する可能性を考慮し、新規で住宅ローンを組む場合は、金利が上がる前提で資金計画を立てる必要があります。

2025年以降も金利は上がるのか。日銀の政策も影響するし、こりゃ本格的に対策を練る必要があるな!

賢い住宅ローン選び:情報収集と具体的なアクション

金利上昇対策、どう始める?賢い住宅ローン選びの秘訣は?

情報収集と金融機関比較が重要!変動金利リスクも理解。

住宅ローンを選ぶための情報収集方法と、具体的なアクションについて解説。

複数の金融機関を比較検討し、自身の状況に合った住宅ローンを選ぶためのステップを説明します。

情報収集の重要性を学びましょう。

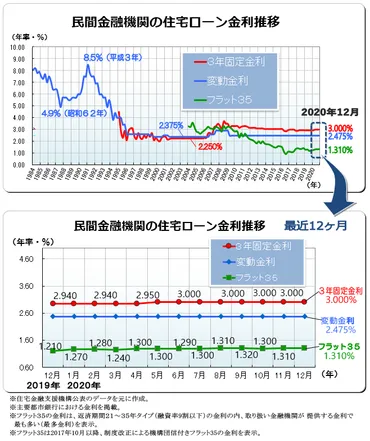

✅ 2020年12月時点のフラット35の金利は、返済期間21年以上35年以下の融資で1.31%〜2.06%であり、最も多い金利(最多金利)は1.31%で、前月と同水準。

✅ 変動金利型ローンについては、住信SBIネット銀行とauじぶん銀行が0.41%と超低金利を提供している。

✅ 消費税10%増税による負担増に対して、住宅ローン減税の拡充により実質的な負担が緩和される。また、フラット35は団信(機構団体信用生命保険)付きとなり保証内容が充実した。

さらに読む ⇒消費者のための住宅購入・家づくりガイド出典/画像元: https://www.sumai-fun.com/l-hikaku/2020-12/住宅ローンを選ぶためには、積極的な情報収集が不可欠ですね。

比較検討やシミュレーション、専門家への相談など、様々な方法があることを改めて認識しました。

最終的には、ライフプランに合ったものを選ぶことが重要ですね。

住宅ローンの金利上昇に対応するためには、積極的な情報収集と、具体的なアクションが不可欠です。

まずは、複数の金融機関の金利を比較検討し、自身の状況に最適なローンを選択しましょう。

楽天銀行住宅ローンなど、オンラインで住宅ローンのシミュレーションや借り換えのメリットに関する情報を得られるサービスも活用できます。

また、新規借り入れ、借り換え、フラット35の申し込み方法、パンフレットの請求方法など、具体的な手続きに関する情報を収集することも重要です。

変動金利型住宅ローンのリスクを理解し、金利上昇による返済負担増加に備えることが大切です。

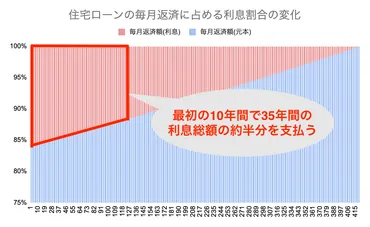

5年ルールや125%ルールを理解しつつ、最終回の約定返済額の増加や未払利息の発生にも注意を払いましょう。

最終的には、自身のライフプランに合った住宅ローンを選択し、金利上昇のリスクに適切に対応することが、賢い住宅ローン選びの鍵となります。

へぇ~、楽天銀行とかでもシミュレーションできるんだ!色んな情報集めて、自分に一番合ったローンを選ばなきゃね。

住宅ローン金利を取り巻く状況を理解し、様々な対策を講じることで、将来の金利上昇リスクに備えましょう。

💡 変動金利型住宅ローンのリスクを理解し、金利上昇に備える。5年ルールや125%ルールも理解を深める。

💡 固定金利への借り換え、キャッシュフロー表の作成、住宅ローンシミュレーション活用で対策を。

💡 変動金利、固定金利、固定金利期間選択型、それぞれのメリット・デメリットを理解し、最適な金利タイプを選択。