住宅ローン金利上昇への備えは?変動金利型のリスクと対策を徹底解説!(2024年版?)2024年以降の変動金利型住宅ローン、金利上昇への対策

2024年、日銀の利上げは住宅ローン金利を揺るがす!変動金利の落とし穴と、返済額増加のリスクを徹底解説。固定金利への借り換え、キャッシュフロー改善など、金利上昇への対策を具体的に提示。専門家の見解や、多様な住宅ローンタイプを比較検討し、賢くローンを選ぶための羅針盤。未来を見据えた住宅ローン戦略で、不安を解消し、家計を守り抜こう。

💡 変動金利型住宅ローンは金利上昇の影響を受けやすい。5年ルールや125%ルールにも注意が必要。

💡 金利上昇への対策として、固定金利への借り換え、キャッシュフロー表の作成、繰り上げ返済などがある。

💡 変動金利、固定金利、固定金利期間選択型があり、それぞれのメリット・デメリットを理解することが重要。

住宅ローン金利を取り巻く現状を理解し、リスクに備えるための具体的な対策について、詳しく見ていきましょう。

住宅ローン金利上昇の序章:2024年の金融政策転換と変動金利型の現状

日銀利上げで住宅ローンどうなる?変動金利のリスクとは?

変動金利上昇、返済負担増の可能性。

2024年の金融政策転換により、住宅ローン金利、特に変動金利型に影響が出ています。

金利上昇による返済額増加のリスクや、「5年ルール」「125%ルール」の注意点について解説します。

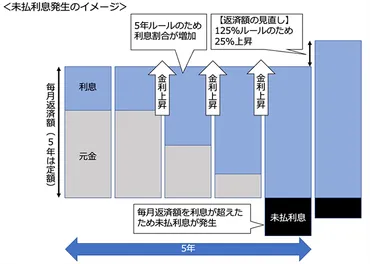

✅ 変動金利型住宅ローンには、金利上昇から家計を守る「5年ルール」と「125%ルール」があるが、これらは一時的な対策であり、未払利息の発生につながる可能性がある。

✅ 5年ルールは、金利上昇しても5年間は返済額が変わらないというもので、125%ルールは、6年目以降の返済額の上昇を最大125%に制限するものである。

✅ これらのルールは、家計の急な変動を抑えるメリットがある一方、金利上昇による未払利息の発生や、返済期間の長期化を招く可能性があり、金利の動向を注視する必要がある。

さらに読む ⇒SBI新生銀行出典/画像元: https://www.sbishinseibank.co.jp/retail/housing/column/vol72.html「5年ルール」や「125%ルール」は、家計の急な変動を抑える一方で、未払利息が発生する可能性もあるんですね。

金利動向を注視し、自身の状況に合わせて対策を講じる必要がありそうです。

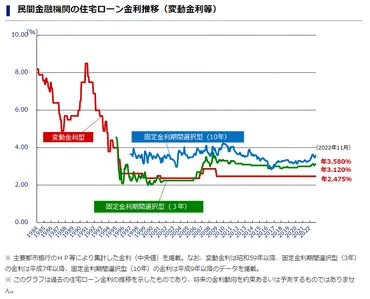

2024年、日本銀行(日銀)はマイナス金利政策を解除し、利上げを実施。

これは住宅ローン金利に大きな影響を与え、変動金利型を利用している多くの人々にとって、新たな試練の始まりを意味しました。

住宅ローンの金利は、変動金利と固定金利の2種類に大別され、それぞれ異なる指標に連動します。

変動金利は短期プライムレートに連動し、日銀の政策金利の影響を強く受けます。

日銀の利上げは、変動金利の上昇を招き、既に一部の金融機関で金利引き上げが発表されています。

一方、固定金利は新発10年国債利回りなどの長期金利を参考に決定され、市場の金利見通しに左右されます。

この章では、変動金利型のリスクと、金利上昇による返済負担増加の可能性に焦点を当てます。

変動金利型には「5年ルール」と「125%ルール」が存在しますが、金利が上昇すると、総返済額が予想以上に増加する可能性があります。

なるほど、変動金利型のリスクと、その対策についてですね。5年ルールや125%ルールは、ある意味、裏目に出る可能性もあると。勉強になります!

金利上昇のリスクと対策:あなたの住宅ローンは大丈夫?

金利上昇、住宅ローンにどんな影響?対策は?

返済額増のリスク!固定金利への借り換えなど対策を。

金利上昇への対策として固定金利への借り換え、キャッシュフロー表の作成、住宅ローンシミュレーションの活用などを紹介。

返済が困難になった場合の対処法も説明します。

具体的な対策を学びましょう。

公開日:2024/02/14

✅ 日本の住宅ローン金利は、2020年以降の金融緩和政策とインフレの影響を受け、金利上昇の可能性があり、今後の動向について解説されています。

✅ 住宅ローンの金利タイプは固定金利型と変動金利型があり、金利上昇した場合の影響や、繰り上げ返済などの備え、返済困難になった場合の対処法が示されています。

✅ 金利上昇に備える方法として、キャッシュフロー表の作成や住宅ローンシミュレーションの活用、返済困難になった場合のローンの条件変更や借り換え、弁護士への相談などが挙げられています。

さらに読む ⇒ネクスパート法律事務所出典/画像元: https://nexpert-law.com/saimu/zyuutaku-kinri-zyousyou/金利上昇は総返済額を大きく増加させるリスクがあるんですね。

固定金利への借り換えや、キャッシュフロー表の作成など、具体的な対策を講じることが重要だと改めて感じました。

金利上昇は、住宅ローンの返済額を増加させる大きなリスクです。

専門家は、金利が上昇すると総返済額が大きく増加する可能性を指摘しています。

具体的には、金利が1.5%上昇すると、総支払額が約1300万円も増えるという試算もあります。

リスク量を測るには、1%金利上昇時の金利支払額増加額を、当初借入額で割ることで計算できます。

借入直後はリスクが高いものの、返済期間が経過するにつれてリスクは低減します。

金利上昇への対策としては、まず固定金利への借り換えを検討することが重要です。

借り換えを検討する際は、金利差、残高、残りの返済期間などを考慮しましょう。

また、変動金利で浮いたお金を長期運用に回すことで、家計改善を目指すことも一つの有効な手段です。

さらに、キャッシュフロー表の作成や住宅ローンシミュレーションの活用、繰上返済資金の確保なども、有効な対策となります。

ほー、1.5%金利が上がると、総支払が約1300万円も増えるってか。こりゃ、早めに手を打たんとアカンね!具体的対策も詳しくて、ええな!

次のページを読む ⇒

住宅ローン金利、変動vs固定?金利上昇に備え、賢く選ぶ!メリット・デメリット比較、将来予測、対策を徹底解説。あなたに最適なローンを見つけよう!