オリンパス 税務調査で110億円追徴課税?グループ通算制度の落とし穴とは?オリンパスの税務申告を巡る問題 ~ グループ通算制度と事業再編

オリンパスが300億円の申告漏れで110億円超の追徴課税! グループ通算制度適用巡り、税務当局と見解相違。子会社売却を前提とした事業再編が「事業の継続性」を満たさず。制度理解の不足が巨額の税負担に。税務コンプライアンスの重要性と、グローバル展開における税務リスクを浮き彫りに。事業再編時の税務検討と専門家連携が不可欠!

税務当局との見解の相違と影響

オリンパス脱税騒動、原因は?企業の税務コンプライアンスは?

税法解釈の相違と、税務コンプライアンスの重要性。

オリンパスは、2024年3月期までの2年間で約300億円の申告漏れを指摘されました。

子会社エビデントの赤字をグループ通算制度で相殺したことが原因です。

✅ オリンパスが東京国税局の税務調査を受け、2024年3月期までの2年間で約300億円の申告漏れを指摘された。

✅ 子会社「エビデント」の赤字をグループ通算制度で相殺したことが、国税局により制度適用不可と判断されたことが原因。

✅ 追徴税額は約110億円余りで、オリンパスは指摘を受け入れ納税し、今後は適正な申告・納税を行うとしている。

さらに読む ⇒Yahoo!ニュース出典/画像元: https://news.yahoo.co.jp/articles/236f744b1472fb791bb67d248e1d6832251b0bb7今回の件は、税法解釈を巡る専門家間の意見対立が原因であり、意図的な脱税ではないとされています。

オリンパスが納税したことで、事態は収束に向かっています。

今回の件は、意図的な脱税ではなく、税法解釈を巡る専門家間の意見対立が事態を引き起こしたと言えます。

オリンパスは、指摘に従い納税を完了しており、今後は適正な申告と納税を行うとしています。

今回の問題は、大企業であっても税務当局との間で意見が食い違う可能性があることを示し、大企業における税務コンプライアンスの重要性と、税法解釈の複雑さを浮き彫りにしました。

ふむふむ、税金って、結局は解釈の問題もあるんですね。オリンパスも大変だったけど、きちんと納税したんだから、えらいわね。

専門家による分析と考察

オリンパス、分社化と売却の時期が影響?税務調査の行方は?

税務当局の判断に影響。説明の丁寧さが求められる。

オリンパス事件は、1990年代の巨額運用損失隠蔽のために行われた粉飾決算が発覚した事件です。

今回の件とは、性質が異なりますが、企業における不正会計と、その影響について、改めて考えるきっかけになります。

公開日:2024/01/26

✅ オリンパス事件は、1990年代の巨額運用損失を隠蔽するため、企業買収などを利用した粉飾決算が行われた事件です。

✅ 事件は、元社長の解任と内部告発をきっかけに発覚し、国内外の捜査機関による調査や裁判を経て、2020年に最高裁判決が確定しました。

✅ 事件は、会計基準や監査体制に大きな影響を与え、関連する書籍や記事が多数公開され、現在でも注目を集めています。

さらに読む ⇒ 公認会計士ナビ 会計士・監査法人専門WEBメディア出典/画像元: https://cpa-navi.com/archives/73272専門家からは、エビデントの分社化と売却のタイミングが、税務当局の判断に影響を与えたという指摘が出ています。

また、粉飾決算と税務上の見解の相違を区別し、丁寧な説明を求める声もあります。

専門家からは、エビデントの分社化と売却の時期が短期間であったことが、税務当局の判断に影響した可能性があるとの指摘が出ています。

また、粉飾決算と税務上の見解の相違を区別し、オリンパスのより丁寧な説明を求める声も上がっています。

グローバル展開に伴う税務リスクは避けて通れない現実であり、建設業界などでも同様の問題が発生しています。

独立企業間価格の算定方法の曖昧さや国際的な税制の不整合などが原因として挙げられています。

粉飾決算と税務上の問題は、まるで違う話だよな。でも、どっちも企業の信用を失墜させる可能性があるって意味では、同じくらい怖い。企業のコンプライアンスって、マジで大事。

教訓と今後の対応

事業再編、税務リスク回避の鍵は?専門家との連携?

専門家連携と、税制理解が不可欠。

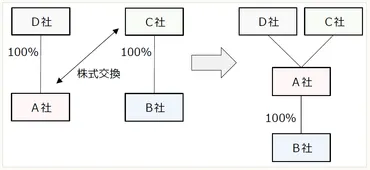

本記事では、適格株式交換を行った場合の申告調整について、具体的な事例を用いて解説します。

オリンパスの事例を参考に、企業が税務リスクを最小化するための対策を考えていきましょう。

公開日:2024/03/28

✅ この記事は、適格株式交換を行った場合の申告調整について、具体的な例を用いて解説することを目的としています。

✅ 記事では、株式交換完全親法人(A社)と株式交換完全子法人(B社)の事例を取り上げ、C社がB社の株式を全て保有しているという前提条件を提示しています。

✅ 記事の全文を読むには、プロフェッションネットワークへの会員登録(有料)が必要であることが示唆されています。

さらに読む ⇒税務・会計のWeb情報誌、税理士・経理・会計事務所向け税務・会計・経営の実務セミナー、書籍販売、営業支援|プロフェッションネットワーク[PROnet|プロネット] – 実務書出版の清文社と資格の学校TACがそれぞれの強みを活かして税務・税法・会計の実務家を手厚くサポート。タイムリーな情報をネット上で公開する週刊Web情報誌、最新の法律に準拠した今すぐ活用できる各種セミナー、書籍のご案内等を行っています。出典/画像元: https://profession-net.com/professionjournal/corporation-article-1270/事業再編を行う際には、税務リスクを十分に検討し、専門家との連携が不可欠です。

今回のオリンパスの事例は、企業がグループ通算制度を利用する際の注意点を示唆しています。

今回の件は、事業再編を行う際の税務リスクの検討と、専門家との連携の重要性を示唆しています。

グループ法人税制を利用する企業は、制度の形式要件遵守、分社化・売却時の慎重な対応、子会社の申告体制確認、税務当局との事前協議などを徹底する必要があります。

オリンパスは、今回の件を教訓とし、今後は適正な申告と納税に努めるとしています。

企業は、税務リスクの最小化に向けた取り組みを強化し、制度運用の実務とリスク管理を重視する必要があります。

株式交換とか、もう言葉から難しい!でも、企業は常に税金のこと考えて、リスク管理しないといけないってことだね。大変だ。

本日は、オリンパスの税務問題について解説しました。

グループ通算制度の適用は、税負担軽減に繋がる一方、リスクも伴います。

事前の十分な準備と、専門家との連携が重要ですね。

💡 オリンパスは、子会社エビデントの赤字をグループ通算制度で相殺しましたが、税務当局との見解の相違により、110億円の追徴課税を受けました。

💡 グループ通算制度の適用には、形式要件の遵守、専門家との連携、子会社の申告体制の確認が重要であり、事業再編時の税務リスク検討も不可欠です。

💡 オリンパスは、今回の件を教訓とし、今後は適正な申告・納税に努めるとしています。企業は、税務リスクの最小化に向けた取り組みを強化する必要があります。