住宅ローン金利は今後どうなる?変動金利上昇はいつ?住宅ローン金利とネット銀行の今後を徹底解説低金利時代の終焉と住宅ローン金利上昇への対応策

かつての低金利を武器に躍進したネット銀行の住宅ローン。しかし、日銀の政策転換、金利上昇の波に乗り遅れ、業績悪化の危機! 金利優遇競争は激化し、審査遅延のリスクも。住宅ローン選びは金利だけでなく、総合的な比較検討が必須に。変動金利リスク、キャッシュフロー、借り換え…未来を見据えた賢い選択を迫られる。住宅市場の行方を左右する、金利動向から目が離せない!

金利優遇と審査の二極化、そして住宅ローン利用者の選択

住宅ローン、どこで借りる?金利優遇だけじゃダメ?

審査、諸費用も比較し、余裕ある資金計画を!

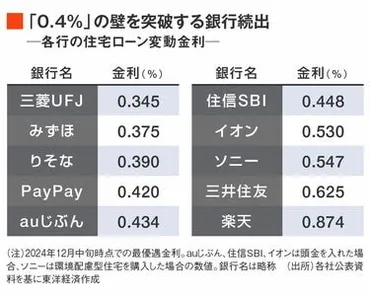

金利優遇競争の激化により、同じ店頭金利でも実行金利に差が出ています。

優遇幅や審査スピード、団信の内容など、複数の要素を比較検討し、自身のニーズに合った住宅ローンを選ぶことが重要です。

公開日:2024/12/21

✅ 住宅ローン金利を巡る大手銀行とネット銀行の競争が激化しており、大手銀行が低金利を提示し、ネット銀行との序列が逆転している。

✅ 三菱UFJ銀行は0.345%という異次元の低金利を維持し、他行との差別化を図っている。

✅ 記事の全文を読むには有料会員登録が必要であり、年額プランの割引クーポンが提供されている。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/847460金利優遇競争の裏側には、審査の遅延や顧客獲得競争の激化があることがわかりました。

金利だけでなく、総合的な視点で住宅ローンを選ぶ必要性を感じました。

金利上昇を受け、金融機関は金利優遇幅を「縮小」する動きと、競争力維持のため「維持」する動きに二極化しています。

これにより、同じ店頭金利でも実行金利に差が生じるため、優遇幅を慎重に比較検討することが重要です。

金利優遇幅を大きく設定している金融機関には申し込みが殺到し、審査の遅延が発生しています。

住宅購入の契約では、融資承認期限が設けられる「ローン特約」があるため、審査遅延は契約破棄のリスクを高めます。

住宅ローンを組む際は、スケジュールに余裕を持った資金計画が必要です。

ネット銀行の住宅ローン金利上昇により、かつての優位性が揺らぎ、顧客獲得戦略が転換点を迎えています。

今後は、金利だけでなく、変動リスクへの認識、審査スピードと柔軟性、団信の内容、手数料、諸費用など、複数の要素を総合的に比較検討する必要があります。

うーん、なんか難しそう…。色々見なきゃいけないこと、多すぎない?私みたいな素人には、何が一番良いのか、分からなくなっちゃうわね。

住宅ローンを選ぶ上での注意点

住宅ローン選び、何が大事?変動金利リスク、どう対策する?

金利動向注視、資金計画、比較検討!

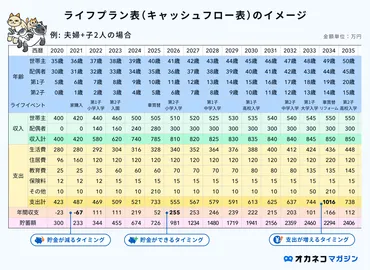

金利上昇に備えるためには、キャッシュフロー表の作成など、事前の準備が重要です。

ネット銀行は、金利以外の付加価値で差別化を図っています。

自身の状況に合わせて、最適な住宅ローンを選択しましょう。

✅ キャッシュフロー表は、将来の収支や貯蓄額の推移を把握し、ライフプラン実現のための資金計画を立てるのに役立つ。

✅ キャッシュフロー表を作成することで、家計の問題点を洗い出し、対策を検討し、お金に対する漠然とした不安を軽減できる。

✅ 日本FP協会やウェルスペントなどのサイトでは、無料でキャッシュフロー表のツールやExcelテンプレートを提供している。

さらに読む ⇒オカネコ - 3分でかんたん家計診断出典/画像元: https://okane-kenko.jp/media/cash-flow/キャッシュフロー表の作成など、具体的な対策を教えていただき、参考になりました。

住宅ローン選びは、安さだけでなく、総合的な視点が大切ですね。

住宅購入を検討する際には、金利動向を注視し、慎重な資金計画を立てることが重要です。

金利上昇に備えるためには、キャッシュフロー表の作成、住宅ローンシミュレーションの活用、繰上返済資金の確保、借り換えの検討などが必要です。

日銀の今後の金融政策と国内外の物価動向が、住宅ローン金利の変動に大きく影響するため、これらの情報に注意を払う必要があります。

また、ネット銀行は、金利競争の代わりに、預金連動型還元、借入期間の柔軟化、団信の充実、デジタル利便性といった付加価値で差別化を図り、顧客ニーズに対応しています。

住宅ローン選びは、「安さ」だけでなく「手間の少なさ」や「安心感」が重要視されるようになり、最終的には自己にとって一番大事な要素を明確にした上で、複数の金融機関を比較検討し、未来の変化にも対応できる住宅ローンを選ぶことが求められます。

あのね、キャッシュフロー表は、これから住宅ローンを組む人だけじゃなくて、既に住宅ローンを払ってる人にも、すごく大事だと思うよ!将来のお金の流れを把握して、安心感を得ることが一番大事なんだよね。

変動金利上昇がもたらす不動産市場への影響と今後の展望

変動金利リスク、どう対策?金利上昇、住宅ローンに何が起きる?

返済額増加、不動産価格への影響に注意が必要です。

変動金利の上昇と不動産市場への影響について解説します。

メガバンクとネット銀行の金利差、フラット35の状況など、今後の市場動向を注視する必要があります。

✅ 変動金利は上昇傾向にあり、メガバンクとネット銀行の金利差が縮小し、メガバンクの方が低金利になる傾向が見られる。

✅ 民間銀行の固定金利は変動金利よりも大幅に上昇している一方、フラット35は金利上昇が抑制され、メガバンクの10年固定金利と同水準となっている。

✅ フラット35の金利が機構債の利率を下回るという異例の状況が発生しており、35年固定金利で低金利が利用できるが、いつまで続くか分からない状況であるため注意が必要。

さらに読む ⇒Yahoo!ニュース出典/画像元: https://news.yahoo.co.jp/articles/d463357ffff1689020bcd0550c0ae9ede0556b1f?page=2変動金利上昇による、不動産市場への影響について解説していただきました。

今後の金利動向と市場の動きを注視し、慎重な判断が必要ですね。

日本の住宅ローン利用者の約7割が変動金利型を選択しており、金利上昇は返済額増加のリスクを増大させます。

金利上昇は不動産価格への影響も考えられ、今後の市場動向に注意が必要です。

メガバンクは預金を原資とするため金利上昇の影響を緩やかに受け、優良顧客への低金利提供を継続する一方、ネット銀行は金利引き上げや審査厳格化を余儀なくされています。

今後、日銀の金融政策と国内外の物価動向が住宅ローン金利に大きく影響を与えるため、これらの情報に注意を払う必要があります。

変動金利が上がると、不動産市場にも影響が出るってこと、頭に入れとかないとね。結局は、自分に合った住宅ローンを選ぶのが一番大事ってことだよね。

今回は、住宅ローン金利を取り巻く状況を多角的に解説しました。

金利上昇への対策をしっかりと行い、ご自身の状況に合った住宅ローンを選んでいきましょう。

💡 日銀の金融政策転換、インフレにより、住宅ローン金利は上昇傾向にある。

💡 ネット銀行とメガバンクの競争激化、金利優遇と審査の二極化が進んでいる。

💡 キャッシュフロー表作成や、複数の要素を比較検討し、対策を講じることが重要。