住宅ローン金利は今後どうなる?変動金利上昇はいつ?住宅ローン金利とネット銀行の今後を徹底解説低金利時代の終焉と住宅ローン金利上昇への対応策

かつての低金利を武器に躍進したネット銀行の住宅ローン。しかし、日銀の政策転換、金利上昇の波に乗り遅れ、業績悪化の危機! 金利優遇競争は激化し、審査遅延のリスクも。住宅ローン選びは金利だけでなく、総合的な比較検討が必須に。変動金利リスク、キャッシュフロー、借り換え…未来を見据えた賢い選択を迫られる。住宅市場の行方を左右する、金利動向から目が離せない!

💡 日銀の金融政策転換とインフレにより、住宅ローン金利は上昇傾向にある。

💡 ネット銀行の住宅ローン金利優位性は薄れ、大手銀行との競争が激化。

💡 今後の金利動向を注視し、キャッシュフロー表作成など、対策を講じる必要がある。

今回は、住宅ローン金利の動向と、それを取り巻く様々な状況について詳しく見ていきましょう。

低金利時代の終焉とネット銀行の苦境

ネット銀行の住宅ローン低金利神話はなぜ崩壊?

金利上昇と日銀制度終了で採算悪化。

金融政策転換により、ネット銀行の苦境が深まっています。

低金利を武器に成長したネット銀行ですが、金利上昇と預貸金利ザヤの圧迫が業績を悪化させています。

✅ 日銀の金融政策転換により住宅ローン金利上昇の可能性があり、変動金利は短プラの影響を受けるが、銀行の営業戦略も重要である。

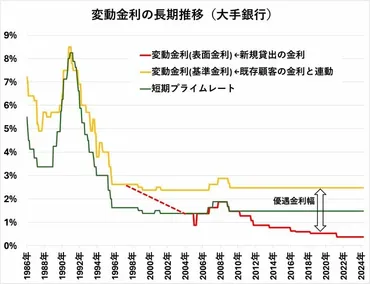

✅ 銀行が変動金利を上げる条件は、繰り上げ返済の可能性が低い場合と、借り換えの可能性が低い場合であり、変動金利は「定価」である基準金利と「値引き」である引下げ幅で決まる。

✅ 銀行は基準金利を長年固定し、引下げ幅を調整することで変動金利の価格競争を行っており、今後変動金利が上昇するタイミングは銀行の戦略に左右される。

さらに読む ⇒不動産、住宅ローンのことなら「ダイヤモンド不動産研究所」出典/画像元: https://diamond-fudosan.jp/articles/-/148666ネット銀行の苦戦は、これまでのビジネスモデルの限界を示唆しているように感じます。

金利上昇局面での対応が今後の課題となるでしょう。

かつて、ネット銀行の住宅ローンは、実店舗を持たないことによるコスト削減、オンライン完結システムによる業務効率化、日銀の「貸出増加支援資金供給制度」の活用など、合理的なビジネスモデルによって、低金利を実現し、多くの顧客を獲得しました。

しかし、この「ネット銀行最強時代」に陰りが見え始めています。

日銀の制度終了による資金調達コストの上昇、米欧の利上げ継続や国内の景気回復によるインフレ圧力の高まり、そして日銀の金融政策転換による住宅ローン金利の上昇が、その背景にあります。

2025年4-6月期のネット銀行決算では、利上げの影響を受け軒並み減益となり、住宅ローンで成長したネット銀行は、金利上昇局面での業績悪化が顕著になっています。

これは、住宅ローンの変動金利が上昇するまでのタイムラグにより、預金金利の上昇によって預貸金利ザヤが圧迫されたことなどが主な要因です。

なるほど、ネット銀行が直面している苦境は、企業の経営戦略だけでなく、金融政策全体の影響も受けるんですね。まさに、時代の変わり目って感じですな。

金利上昇のメカニズムと住宅ローン金利への影響

住宅ローン金利、今後どうなる?上昇要因は?

日銀の金融政策転換、賃金と物価上昇が要因。

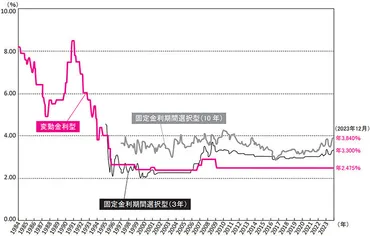

住宅ローン金利は変動金利、固定金利ともに上昇傾向です。

変動金利は短期金利に、固定金利は長期金利に影響を受けます。

金利タイプを理解し、自身の状況に合わせて住宅ローンを選ぶ必要がありそうです。

✅ 住宅ローン金利は、変動金利と固定金利ともに上昇傾向にあり、変動金利は2024年に一部銀行で引き上げ、2025年には適用金利も上昇している。

✅ 変動金利と固定金利にはそれぞれメリットとデメリットがあり、変動金利は金利低下で返済額が減る一方、上昇すれば返済額が増える。固定金利は、金利上昇の影響を受けないが、金利低下の恩恵も受けられない。

✅ 住宅ローンには、固定金利期間選択型やミックス金利もあり、ライフステージや経済状況に合わせて、金利タイプや借り換えを検討する必要がある。

さらに読む ⇒【SUUMO】不動産売買・住宅購入・賃貸情報ならリクルートの不動産ポータルサイト出典/画像元: https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/loan_erabikata/金利上昇の要因と、金利タイプごとのメリット・デメリットを解説していただきました。

自身のライフプランに合わせて、金利タイプを選択することが重要ですね。

日本の住宅ローン金利は、2024年から2025年にかけて上昇傾向にあり、今後も上昇する可能性があります。

これは、日銀の金融政策、特にマイナス金利政策の終了と追加利上げ、国内の賃金と物価の上昇が主な要因です。

変動金利は短期金利に、固定金利は長期金利に影響を受けます。

固定金利は、長期金利(10年もの国債の金利)に影響され、変動金利は政策金利に影響されます。

2022年には、海外の長期金利上昇や、日銀が長期金利の変動幅を拡大したことにより、日本の長期金利も上昇し、固定金利の上昇につながりました。

住宅ローン金利の基準となる店頭金利は、主要銀行を中心に引き上げられており、2024年10月、2025年4月と段階的に引き上げられました。

日本銀行の金融政策転換を背景に、今後も金利動向を注視する必要があります。

住宅ローン金利が上昇トレンドってのは、ちょっと気がかりだね。変動金利と固定金利、どっちを選ぶかって、ほんま難しいわ。でも、色々選択肢があるってのは、ええことやね。

次のページを読む ⇒

金利上昇で住宅ローンはどう変わる? 優遇幅縮小と維持、審査遅延リスクも。金利だけでなく、総合的な比較検討が重要。未来を見据えた賢い住宅ローン選びを。