オリンパスに約300億円の申告漏れ発覚!税務調査とグループ通算制度の問題点とは?大手企業オリンパスの税務調査、申告漏れとグループ通算制度を巡る問題

オリンパスが300億円の申告漏れを指摘されました。子会社「エビデント」の売却を巡り、グループ通算制度の適用が認められず、税務解釈の違いが原因に。追徴税額110億円。大企業でも起こりうる税務リスク、事業再編時の注意点、専門家との連携の重要性を浮き彫りに。税法遵守と適切な会計処理が不可欠です。

税務当局の見解と制度適用に関する解釈相違

オリンパス、税務解釈の相違で申告漏れ?その原因は?

エビデント売却を考慮、事業継続性認められず。

税務当局は、今回のオリンパスの行為についてどのように判断したのでしょうか。

グループ通算制度の適用を認めなかった理由や、税務当局の見解について詳しく解説していきます。

専門家の間でも、解釈が分かれる部分があるようです。

公開日:2025/09/08

✅ オリンパスが約300億円の申告漏れを東京国税局から指摘され、110億円超の追徴課税となった。これは、グループ通算制度の適用を巡り、子会社エビデントの税務処理について税務当局との見解の相違があったため。

✅ 問題の核心は、オリンパスが経営再建のため分社化したエビデントを、設立後短期間で売却したことで、税務当局がグループ通算制度の適用要件を満たさないと判断した点。

✅ 今回の件は、大企業であっても税法解釈を巡り、税務当局との間で意見の相違が生じる可能性を示しており、専門家同士の見解の対立が申告漏れにつながる教訓となっている。

さらに読む ⇒サステナビリティをステークホルダーの声で可視化するメディア - coki出典/画像元: https://coki.jp/article/column/58429/分社化後の売却が、税務当局の判断に影響を与えたというのは、興味深いですね。

事業の継続性という観点から、制度の趣旨に沿わないと判断されたということですが、企業としては難しい判断を迫られますね。

しかし、税務当局はエビデントの売却を考慮し、グループ通算制度の適用を認めませんでした。

税務当局は、エビデントが分社化後短期間での売却を前提としていたため、事業の継続性という観点から制度の趣旨に沿わないと判断しました。

この見解の相違が、申告漏れの原因となったのです。

オリンパスは、税務当局との間で解釈の違いがあったと認めています。

うーん、税務署も厳しいわね。でも、企業もちゃんとルールを守らないと、後で大変なことになるってことね。今回のことは、しっかり覚えておかないと。

企業の税務コンプライアンスと教訓

大企業の税務問題、何が重要?専門家との連携は?

税法解釈と専門家連携が重要!

今回のオリンパスの事例から、企業の税務コンプライアンスについて、どのような教訓が得られるのでしょうか。

事業再編や組織再編を行う際の注意点や、専門家との連携の重要性について解説します。

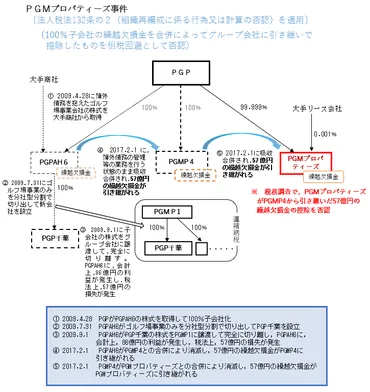

✅ PGMプロパティーズ事件で、組織再編成に係る行為又は計算の否認に関する法人税法132条の2の適用可否が争われ、納税者側が勝訴する東京地裁判決が出たが、国側は控訴しており判決は確定していない。

✅ 本件地裁判決は、ヤフー事件最高裁判決の解釈に基づき、組織再編成に関する租税回避の定義と判断枠組みを示し、PGMの行った買収と合併が租税回避に該当しないと判断した。

✅ 国税当局は、本件が敗訴で確定しても、TPR事件のような租税回避と見なされるケースには課税する可能性があるため、子会社などの組織再編成には注意が必要である。

さらに読む ⇒TKCグループ 1万名超の税理士集団・TKC全国会と株式会社TKC出典/画像元: https://www.tkc.jp/consolidate/webcolumn/column202501_2_col01事業再編や組織再編は、企業にとって大きな転換点となるわけですが、税務上の影響を慎重に検討する必要があるんですね。

専門家との連携が不可欠というのは、肝に銘じておきたいですね。

今回の事態は、大企業であっても税法解釈を巡り、税務当局との間で意見が対立する可能性があることを示唆しています。

特に事業再編や組織再編を行う際には、税務上の影響を慎重に検討し、専門家との連携が不可欠です。

今回の件は、意図的な脱税ではなく、税法の解釈を巡る専門家間の意見の相違が、申告漏れを引き起こす可能性があるという教訓を与えました。

税法解釈って、本当に難しいよな。専門家でも意見が割れるってことは、常に最新の情報を把握し、適切なアドバイスを求める必要があるってことだ。企業経営は、常に学び続けることが重要だ!

今後の対応と社会への影響

オリンパス、不正申告を認め、今後どうする?

適正な申告と納税を約束、専門家のアドバイスを推奨。

最後に、今回のオリンパスの件が、社会にどのような影響を与えるのかを見ていきましょう。

今後の企業の対応や、税務コンプライアンスの重要性について改めて考えます。

税制改正の動向にも注目です。

✅ 本書は、グループ通算制度に関する実務Q&Aの改訂版であり、税制改正や実務経験を踏まえ、修正・加筆が行われています。

✅ 個別制度の詳細を図解や計算例を用いて解説し、連結納税制度や単体納税制度との比較、実務上の留意点、別表の記載例、地方税の解説なども含まれています。

✅ 特に、投資簿価修正の加算措置など、複雑な論点に関するQ&Aが大幅に追加され、第1版からの変更点や実務上の注意点が盛り込まれています。

さらに読む ⇒中央経済社ビジネス専門書オンライン出典/画像元: https://www.biz-book.jp/isbn/978-4-502-47191-9企業は、税法を遵守し、適切な会計処理を行うことが重要ですね。

専門家のアドバイスを受けることはもちろんですが、企業自身も税務に関する知識を深める努力が必要だと感じました。

オリンパスは、指摘を受け入れ、今後の適正な申告と納税を約束しています。

今回の件は、オリンパスの会計処理における課題を浮き彫りにし、グループ通算制度の適用要件の重要性を示しています。

企業は、税法を遵守し、適切な会計処理を行う必要があり、専門家のアドバイスを受けることが重要です。

これは、自転車ヘルメット着用率に関する発表や、農地の後継者不足に関する報告など、社会の変化と課題を反映する他のニュースと並行して報道されました。

企業はちゃんと税金払えってことよね。当たり前だけど。でも、専門家の意見も割れるってことは、難しい問題なんだろうね。私みたいな素人には、よく分からんけど。

今回のオリンパスの件は、企業の税務コンプライアンスがいかに重要か、そして税法解釈の難しさを改めて教えてくれる出来事でした。

企業は、常に最新の情報を収集し、適切に対応していく必要がありますね。

💡 オリンパスの税務調査で、約300億円の申告漏れが発覚。グループ通算制度の適用が認められなかった。

💡 子会社エビデントの分社化と売却が、税務当局との解釈の違いを生む原因となった可能性。

💡 企業の税務コンプライアンスの重要性と、専門家との連携の必要性が改めて浮き彫りになった。