住宅ローン金利上昇?2025年以降の金利動向と家計への影響について解説(住宅ローン、金利、変動金利)2025年、住宅ローン金利はどうなる? 金利タイプ、対策を徹底解説!

日銀の17年ぶり利上げが住宅ローンに波紋!変動金利は上昇リスク、固定金利も影響を受ける可能性。2025年1月にも追加利上げ予測!金利タイプ別のメリット・デメリットを解説し、家計への影響と対策を提示。専門家の意見をもとに、賢い住宅ローン選びで金利上昇に備えよう!

2025年の追加利上げと住宅ローンへの影響

2025年の日銀追加利上げ、住宅ローンはどうなる?

変動金利は上昇、固定金利は影響を注視。

2025年の追加利上げが予想される中、住宅ローン金利への影響は避けられません。

今後の金利動向を予測し、家計を守るための対策を解説します。

✅ 2024年から2025年にかけて住宅ローン金利は上昇傾向にあり、日銀の金融政策や国内外の景気動向によって変動する可能性がある。

✅ 変動金利は短期金利、固定金利は長期金利の影響を受け、どちらも上昇の可能性があり、金利上昇に備える対策としてキャッシュフロー表の作成、住宅ローンシミュレーションの活用、繰上返済資金の確保、借り換え検討などが挙げられる。

✅ 住宅ローン金利は、変動金利と固定金利があり、短期金利と長期金利の影響を受けるため、今後の金利動向を予測するには、日銀の金融政策や物価、景気の動向を注視する必要がある。

さらに読む ⇒SBI新生銀行出典/画像元: https://www.sbishinseibank.co.jp/retail/housing/column/vol152.html2025年の追加利上げ、家計への影響が気になりますね。

金利上昇に備えて、色々な対策があるんですね。

キャッシュフロー表の作成、やってみようかな。

2025年1月、日銀は政策金利を0.5%程度に引き上げることが予想されています。

この追加利上げは、住宅ローン金利にさらなる影響を与える可能性があります。

変動金利を選択している場合は、短期プライムレートの上昇に伴い、返済額が増加する可能性があります。

固定金利を選択している場合は、金利上昇のリスクを回避できますが、今後の金利動向によっては、借り換えを検討することも視野に入れる必要があります。

金利上昇は、預金金利や個人向け国債の利率を引き上げるなど、家計にプラスの影響を与える可能性もありますが、住宅ローン金利の上昇は家計の負担を増やす可能性があります。

うーん、金利が上がると家計が苦しくなるわね。でも、預金金利が上がるのはちょっと嬉しいかも。まあ、住宅ローンが上がったら意味ないんだけど。

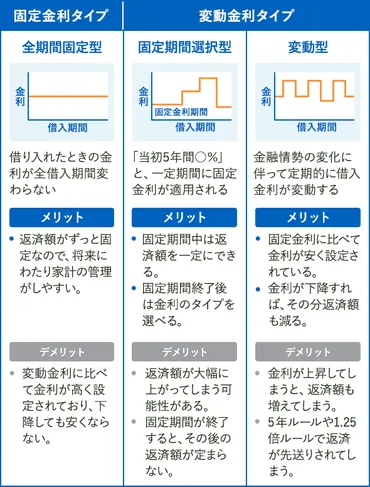

住宅ローン選び:金利タイプとライフプラン

住宅ローン、どれを選ぶ?変動・固定?賢い選択は?

ライフプランとリスク許容度で金利タイプを選ぼう。

全期間固定金利型の住宅ローンって、どんなもの?メリット・デメリット、他の金利タイプとの比較ポイントを解説していきます。

✅ 全期間固定型住宅ローンは、金利上昇のリスクを回避できる選択肢として、低金利時代においても重要視されている。

✅ 変動金利型と比較して、金利が固定されているため、将来の返済額が確定しているというメリットがある。

✅ この記事では、全期間固定型の住宅ローン金利に関する基本事項と、他の金利タイプとの比較ポイントを解説する。

さらに読む ⇒スゴい住宅ローン探し出典/画像元: https://finance.recruit.co.jp/article/k085/全期間固定金利、安心感がありますね。

でも、自分のライフプランに合わせて金利タイプを選ぶことが重要ですね。

住宅ローンを選ぶ際には、自身のライフプランやリスク許容度に合わせて金利タイプを選択することが重要です。

変動金利は、初期金利が低いというメリットがありますが、将来的な金利上昇リスクを考慮し、返済計画を慎重に立てる必要があります。

当初固定期間選択型は、一定期間金利が固定されるため、ライフプランに合わせて支出の安定を図ることが可能です。

全期間固定金利型は、金利変動リスクがなく、返済計画が立てやすいというメリットがあります。

専門家のアドバイスを受け、金利タイプや返済計画を慎重に検討することが推奨されており、将来の金利動向予測、返済計画、リスク許容度、ライフプランの変化などを考慮し、自身の状況に最適なタイプを選択することが重要です。

全期間固定金利は、ある意味、保険みたいなものだよな。将来の金利上昇リスクを考えると、検討する価値は大いにある。

今後の金利動向と家計への対策

金利上昇に備えて、家計は何をすべき?

預金比較、ローン見直し、資産運用再検討が必要。

今後の金利動向と、家計を守るための対策を解説して締め括ります。

公開日:2022/10/22

✅ 次期日銀総裁による金融引き締め・利上げの可能性が高まり、住宅ローン金利の上昇が懸念されている。

✅ 住宅ローン金利の上昇により、多くの世帯が返済困難に陥る可能性があり、特に変動金利で借り入れている人が影響を受ける。

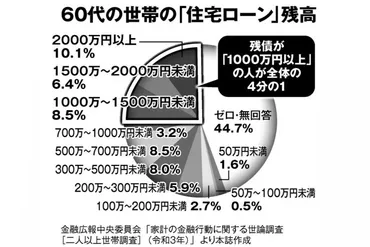

✅ 60代の世帯の4分の1は住宅ローン残債が1000万円を超えており、利上げによる負担増が無視できない状況である。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/958250金利上昇に備えて、色々な対策が必要ですね。

情報収集をしっかりして、自分に合った対策を立てることが大切ですね。

今後の金利動向は、物価上昇率や賃上げ動向、日銀の金融政策に左右されます。

家計においては、金利上昇に備え、預金金利の比較検討や、住宅ローン金利の見直し、資産運用方法の再検討などの対策が求められます。

住宅ローンの借り換えや新規借り入れのタイミングは、今後の金利変動を見極めながら判断する必要があります。

金利上昇局面では、固定金利への借り換えを検討することも一つの選択肢です。

ただし、記事の内容は作成時点のものであり、変更される可能性があり、リスクや不確定要素を含む点に留意する必要があります。

情報提供を目的としており、投資勧誘ではありません。

金利のこと、ほんとによく分からんけど、しっかり勉強しとかないと、大変なことになるってことだよね。頑張ろ。

住宅ローン金利は、今後の経済状況によって変動します。

情報収集をしっかり行い、ご自身の状況に合った対策をしてくださいね。

💡 2024年~2025年の金利動向、金融政策、金利タイプを解説した。

💡 変動金利、固定金利、それぞれのメリット・デメリットを比較した。

💡 家計を守るための対策として、情報収集・借り換え検討などを紹介した。