粉飾決算倒産急増!中小企業を蝕む不正の実態とは?2024年、粉飾決算倒産が過去最多を更新

中小企業を蝕む粉飾決算の実態を暴く!倒産激増の裏に潜む手口とは?銀行と税理士の視点の違い、経営者と顧問税理士の関係性、無保証融資の増加による影響まで徹底解説。売上水増し、費用過少計上…粉飾決算を見抜くために必要な知識と、企業の未来を守るための正直な経営とは?粉飾決算のリスクと、その回避策を事例とともに提示します。

💡 粉飾決算とは、不正な会計処理によって財務諸表を偽ること。

💡 粉飾決算は、融資獲得や経営状況を良く見せるために行われることが多い。

💡 粉飾決算には様々な手口があり、企業を倒産に追い込む危険性がある。

粉飾決算は、中小企業の経営を揺るがす深刻な問題です。

今回は、粉飾決算の実態と対策について、詳しく見ていきましょう。

急増する粉飾決算倒産:中小企業を蝕む不正の実態

中小企業の倒産の原因、粉飾決算の実態とは?

過去最多更新!融資目的の売上水増し、倒産増加。

中小企業の倒産件数は増加傾向にあり、その中でも粉飾決算が原因であるケースが目立っています。

不正受給や税金関連の問題も増加しており、負債総額も増え続けています。

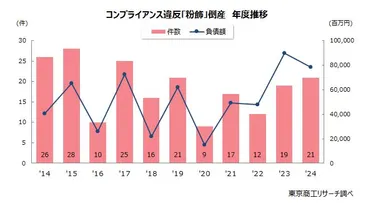

✅ 2024年度のコンプライアンス違反倒産件数は317件と過去最多を更新し、初めて300件を超えた。税金関連や不正受給が増加し、負債総額も増加傾向にある。

✅ 粉飾決算による倒産も増加し、コロナ禍前の水準に戻った。産業別ではサービス業他、建設業などで増加が目立ち、負債額1億円以上の倒産が全体の約6割を占めた。

✅ コロナ禍後の支援策縮小や、税金滞納への徴収強化が背景にあり、2025年度も倒産件数の増加が予想されている。

さらに読む ⇒東京商工リサーチ出典/画像元: https://www.tsr-net.co.jp/data/detail/1201237_1527.html粉飾決算による倒産が増加している現状は、非常に深刻だと感じます。

コロナ禍の支援策が縮小し、金融機関の審査が厳格化していることも、背景にあるのでしょう。

粉飾決算は、中小企業が直面する深刻な問題です。

2024年には、粉飾決算を原因とする倒産が過去最多を更新し、その数が急増しています。

主な目的は、銀行融資を得ることや、経営状況を良く見せることにあります。

売上の水増し、費用の過少計上など、様々な手口が用いられ、中には詐欺罪に問われるケースも存在します。

倒産の増加は、コロナ禍の資金繰り支援策の返済期限到来や、金融機関による審査の厳格化が背景にあります。

建設業、卸売業、製造業など、様々な業種で発生しており、負債規模も大小様々です。

企業のガバナンス体制の不備や、内部統制の不十分さが、粉飾を助長する大きな要因となっています。

なるほど、粉飾決算ってのは、まるでゲームの裏技みたいなもんですね。でも、それが企業を潰すなんて、まさに『金は天下の回りもの』どころじゃないですね!

銀行 vs 税理士:粉飾決算に対する異なる視点

銀行と税理士、粉飾決算への゛温度差゛は何が違う?

銀行は真実、税理士は申告適正化を重視。

粉飾決算は、経営者と従業員、それぞれの立場から行われることがあります。

利益の見せかけと現金の横領という、二つのパターンが存在するのです。

✅ 中小企業の粉飾決算は、経営者による利益の見せかけ(売上の架空計上、棚卸資産の過大計上、減価償却の停止)と、従業員による現金の横領という2つのパターンがある。

✅ 中小企業では、銀行融資や新規融資のために決算書を良く見せる必要があり、経営者の不正が発生しやすい。従業員は、給与への不満などから現金の横領に手を染めることがある。

✅ 中小企業は内部統制が脆弱で、少人数体制のため不正が起こりやすい。また、外部からの監視の目が少なく、不正が発覚しにくい環境にある。

さらに読む ⇒士業・管理部門でスピード内定|ヒュープロ出典/画像元: https://hupro-job.com/articles/3570銀行と税理士の視点の違いは興味深いですね。

融資判断と税務申告、それぞれの目的が異なるため、対応も変わってくるわけです。

粉飾決算に対する銀行と税理士の視点には違いがあります。

銀行は、融資判断のために真実の財務状況を重視し、利益水増しを厳しく警戒します。

一方、税理士は税務申告の適正化を主眼とし、利益水増しに対しては銀行ほどの強い警戒心を持たない傾向があります。

中小企業では、経営者の融資希望と税理士の顧問契約継続への懸念から、税理士が粉飾に加担してしまうケースも存在します。

粉飾決算に関与した税理士は、税理士法に基づく職業倫理に違反し、法的責任を問われる可能性があります。

いやー、ほんまに中小企業って大変やね。銀行は厳しく、税理士も…って考えると、経営者さんは孤独やね。でも、不正はあかんよ!

次のページを読む ⇒

粉飾決算の手口と倒産リスクを解説。無保証融資の増加で、透明性ある経営が重要に。企業の未来を守る、正直な経営とは?