プラチナNISAって何?高齢者向けの新制度のメリット・デメリットを徹底解説!(?)高齢者向けプラチナNISAの制度概要と、投資における注意点

2026年導入検討の「プラチナNISA」は、65歳以上向けの新NISA!毎月分配型投資信託への投資が可能になり、老後資金をサポート。年間100万円の非課税投資枠も魅力。メリットは非課税での安定収入、デメリットは元本リスク。金融庁が検討する制度設計、詐欺対策、金融リテラシー向上が課題。専門家が指摘する注意点、iDeCoとの併用も検討。資産運用立国に向けた、高齢者向けNISAの全貌を詳細解説!

💡 プラチナNISAは、65歳以上の高齢者を対象としたNISA制度。老後資金の安定化を目的としています。

💡 毎月分配型投資信託が投資対象となる可能性があり、年金収入に加えて分配金を得られる可能性があります。

💡 メリット・デメリットを理解し、自身の資産状況とニーズに合わせて適切な運用方法を選択することが重要です。

それでは、プラチナNISAについて、詳しく見ていきましょう。

プラチナNISA誕生の背景

プラチナNISA、一体何がすごい?高齢者にどんなメリット?

高齢者向けNISA、資産運用と老後支援が目的!

プラチナNISAは、2026年の導入を目指し、65歳以上の高齢者を対象とした新たなNISA制度です。

老後の生活資金の安定化を目的としており、現行NISAとは異なる点がいくつかあります。

✅ 2026年導入検討中のプラチナNISAは、65歳以上の高齢者を対象とし、毎月分配型投資信託の非課税運用を可能にすることで、老後の生活資金の安定化を支援する制度です。

✅ 現行NISAが長期の資産形成を目的とするのに対し、プラチナNISAは、年金と合わせて分配金を生活費に充てたいという高齢者のニーズに応え、資産取り崩し期における生活安定を目的としています。

✅ プラチナNISA導入は、高齢者の預貯金を投資に誘導し、国全体の資産運用を促進する「資産運用立国2.0」構想の一環であり、若年層向けの「こども支援NISA」と並行して検討されています。

さらに読む ⇒株式会社ファーストパートナーズ出典/画像元: https://f-p.jp/media/article/what-is-platinum-nisa/プラチナNISAは、高齢者の資産運用と老後資金の問題に焦点を当てた制度ですね。

預貯金から投資への流れを促進する、というのも興味深いです。

2026年導入が検討されている「プラチナNISA」は、65歳以上の高齢者を対象とした新たな少額投資非課税制度です。

現行NISAが18歳以上を対象とするのに対し、プラチナNISAは高齢者の資産運用と老後の生活安定を支援することを目的としています。

この制度は、資産運用立国議員連盟から提案され、岸田文雄氏も関わっています。

なるほど、高齢者の資産運用促進ですか。 老後資金の課題は、日本全体の問題ですからね。 いいんじゃないでしょうか。

制度の概要と対象商品

プラチナNISA、高齢者のどんなニーズに応える制度?

毎月分配型投資信託と、年金以外の収入源。

プラチナNISAの制度概要について見ていきましょう。

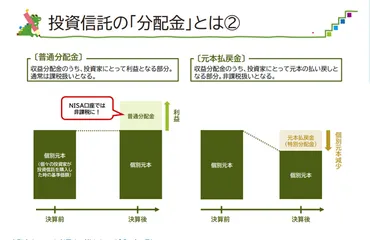

毎月分配型投資信託が投資対象となる可能性があり、高齢者の生活費ニーズに対応しようとしています。

しかし、過去の問題から専門家からは懸念の声も上がっています。

公開日:2025/05/24

✅ 2026年度の税制改正に向けて検討されている「プラチナNISA」は、65歳以上の高齢者向けに新たなNISA制度を設ける構想であり、資産運用立国を目指す政府の政策の一環として推進されています。

✅ プラチナNISAでは、毎月分配型の投資信託を投資対象に含める案が議論されており、高齢者の生活費ニーズに対応するためですが、過去に問題視された商品の再販売となるため、専門家からは懸念の声が上がっています。

✅ 毎月分配型の投資信託は、利益に関わらず一定額を分配する性質上、元本を取り崩す「タコ足配当」になりやすいという問題点があり、金融庁も顧客の利益を優先していないと批判しています。

さらに読む ⇒暮らしとお金の悩みをすっきり解決出典/画像元: https://smart-moneylife.jp/news/platinum-nisa毎月分配型投資信託は、確かに元本割れのリスクもありますよね。

高齢者の方々が、きちんと理解して投資できるのか、少し心配です。

プラチナNISAの主な特徴は、65歳以上が対象であること、そして現行NISAでは対象外である毎月分配型の投資信託が投資対象となる可能性があることです。

これは、高齢者が年金に加えて分配金を生活費に充てたいというニーズに応えるためです。

日本証券業協会の調査でも、高齢者の投資信託購入理由として「定期的な分配金の受け取り」が重視されています。

年間100万円の非課税投資枠が設けられ、新NISAの生涯投資枠とは別枠で利用できる可能性があります。

毎月分配型か… うーん、ちょっとリスキーじゃない? ちゃんと説明して、納得してもらわないと、トラブルの元だべさ。

次のページを読む ⇒

老後資金を非課税で増やす「プラチナNISA」とは?メリット・デメリット、注意点を解説。スイッチング制度や金融リテラシー、詐欺対策など高齢者保護の課題も。