MS-Japanの成長戦略とは?人材紹介、メディア、PBRに着目?MS-Japanのビジネスモデルと今後の課題

管理部門・士業に特化、人材紹介で成長を続けるMS-Japan。売上は過去最高を更新も、営業利益は伸び悩み、資本効率が課題。高配当利回り5.28%ながらROE低下に注意。BtoBプラットフォーム展開が成長のカギ。今後の株価は、業績・収益性・財務状況を総合的に評価し、信用残高も注視。

足踏みする利益と株価の動向

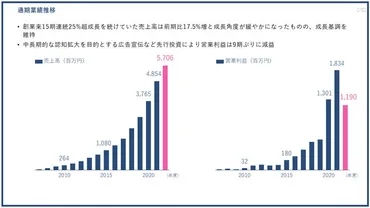

売上高は過去最高も、利益が伸び悩む理由は?

営業利益が減益傾向で、売上を利益に活かせていない。

2022年度は売上高は過去最高も営業利益は減益。

広告宣伝費の増加が影響。

株価も伸び悩み、今後の課題も浮き彫りになっています。

✅ 2022年度通期決算は、売上高が過去最高を更新したものの、広告宣伝費などの先行投資により営業利益は減益となった。基幹事業である「PR TIMES」の利用企業社数は増加し、国内上場企業や新規上場企業での利用も拡大している。

✅ 2022年度第4四半期決算は、売上高が過去最高を更新したが、成長は鈍化。営業利益は先行投資により大幅に減少し、代表が営業本部長を兼務して再建を図っている。

✅ 広告宣伝費の増加により、S&Mの対売上高比率が過去最高となった。一方、R&D比率は適正水準を維持し、G&A比率は減少した。

さらに読む ⇒PR TIMES|プレスリリース・ニュースリリースNo.1配信サービス出典/画像元: https://prtimes.jp/main/html/rd/p/000001289.000000112.html売上高は順調に伸びているのに、利益が伸び悩むのは、今後の成長にとって大きな課題ですね。

2026年3月期第1四半期(4-6月)の決算発表によると、連結経常利益は前年同期比1.7%増の4.7億円となり、通期計画17.6億円に対する進捗率は26.6%と、5年平均とほぼ同水準でした。

売上高は3%増と過去最高を更新しましたが、営業利益は2期連続で減益傾向にあり、増加した売上高を利益に繋げられていない状況です。

ROEは低下し、資本効率が悪化しているため、PBRには特に注意が必要です。

直近の四半期(4-6月期)の売上営業利益率は低下しています。

株価は、前日終値3720円、始値3725円、高値3740円、安値3700円で取引され、強気な意見が多く見られます。

うーん、ちょっと難しい話になってきたわね。PBRとかROEとか言われても、よく分かんないわ。

業績と財務状況の詳細

高配当!この銘柄の配当利回りは?

5.28%です。

MIRARTHホールディングスの2025年3月期決算は増収増益。

一方、営業利益と経常利益は減益。

財務状況も詳細に分析します。

✅ MIRARTHホールディングスの2025年3月期決算は、売上高と最終利益が増収増益となった一方、営業利益と経常利益は減益となりました。販管費の増加が利益を圧迫した要因の一つです。

✅ セグメント別では、不動産事業の新築分譲マンションが好調で、売上総利益を増加させましたが、販管費の増加により営業利益は減少しました。エネルギー事業は、一時的なコストによって利益率が低下しました。

✅ 2026年3月期の通期業績予想では、売上高は増加、営業利益は若干の減益を計画しています。不動産事業は微増、エネルギー事業、アセットマネジメント事業は増収増益を見込んでいます。新築分譲マンションの引き渡し戸数は2,820戸を計画しています。

さらに読む ⇒みんかぶ - 資産形成のための情報メディア・株価予想・ニュース・SNS(旧みんなの株式)出典/画像元: https://minkabu.jp/news/4235016不動産事業が好調な一方で、販管費の増加が利益を圧迫しているんですね。

セグメント別の状況も気になりますね。

過去の売上高は、2022年3月期3758百万円、2023年3月期4293百万円、2024年3月期4574百万円、2025年3月期7474百万円と推移しています。

財務面では、自己資本率は89.00%から93.00%と高い水準を維持しています。

収益性に関する指標では、ROA、ROEは低下傾向にあります。

営業CF、投資CF、財務CFの各期におけるキャッシュフローの変化も確認できます。

時価総額は109281百万円、発行済株式数は29455800株です。

配当利回りは5.28%で、1株配当は196.00円(2026/05予想)。

PERは17.92倍、PBRは3.14倍、EPSは206.98、BPSは1181.40、ROEは4.07%で、自己資本比率は37.1%です。

最低購入代金は371000円、単元株数は100株です。

年初来高値は4030円(25/05/28)、年初来安値は3050円(25/01/17)。

増収増益は素晴らしい!自己資本率が高いのも魅力的だな。配当利回りにも期待したいところだ。

今後の課題と展望

MS-Japan、業績の課題は?成長のカギは?

営業利益の伸び悩みとBtoBプラットフォーム展開。

インフォマートの新機能、MS-Japanの今後の展望について解説。

BtoBプラットフォームの展開が成長の鍵を握るか。

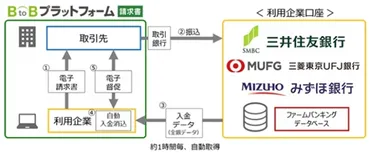

✅ インフォマートは、クラウドサービス「BtoBプラットフォーム 請求書」で、三井住友銀行・三菱東京UFJ銀行・みずほ銀行の入金データを自動で取り込む「自動入金消込・督促機能」を9月27日から提供開始します。

✅ この機能により、入金消込作業が自動化され、時間短縮・コスト削減につながり、また、督促チャット機能により、支払期日超過の請求に対する連絡も電子化され、迅速な経理業務、コスト削減、月次決算の早期化が可能になります。

✅ 現在約9万社が利用しており、毎月利用件数が増加しており、今回の機能追加により、更なる利便性向上が期待されます。

さらに読む ⇒ECzine(イーシージン)出典/画像元: https://eczine.jp/news/detail/3530自動入金消込機能は、業務効率化に大きく貢献しそうですね。

BtoBプラットフォームの展開も楽しみです。

MS-Japanは、管理部門と士業に特化した人材紹介事業、メディア事業、BtoBプラットフォームを通じて成長を目指しています。

直近の業績では売上高は増加しているものの、営業利益が伸び悩んでおり、資本効率の改善が課題となっています。

今後の株価動向を分析するには、業績の推移、収益性、財務状況を総合的に評価する必要があります。

信用残高は、信用買残が224400株(前週比-40600株)、信用倍率は0.32倍、信用売残は711000株(前週比-9200株)となっています。

BtoBプラットフォームの展開が、今後の更なる成長の鍵を握る可能性があります。

BtoBプラットフォームの展開が重要ってことね。MS-Japan、これからどうなるのか、しっかり見とかないとね。

MS-Japanの成長戦略、業績、財務状況をまとめました。

今後の展開に注目しましょう。

💡 MS-Japanは、管理部門と士業に特化した人材紹介事業で成長。メディアとBtoBプラットフォームも展開。

💡 売上高は増加も、営業利益に課題。PBRや資本効率の改善が今後のポイント。

💡 BtoBプラットフォームの展開が、更なる成長の鍵を握る可能性あり。