ペアローンって何?夢のマイホーム購入、夫婦での注意点とリスク?ペアローン:メリット・デメリットと離婚時の注意点

夢のマイホーム、ペアローンで叶える? 夫婦それぞれの住宅ローンで借入額UP!住宅ローン控除のWメリットも。しかし、契約費用や将来の収入減リスク、離婚時の問題も要注意! 離婚時の財産分与やローンの処理は複雑に。リスクを理解し、専門家への相談も視野に、賢くマイホーム購入を検討しましょう。

離婚時のペアローン問題:3つの解決策とリスク

ペアローン離婚、どうする?自宅マンション、売る?残す?

解決策は3つ。状況に合わせ最適な方法を。

ペアローンを利用していて離婚することになった場合、様々な問題が生じます。

特に、住宅ローンの扱いは複雑になりがちです。

離婚時のペアローンの解決策とリスクについて解説します。

公開日:2025/05/04

✅ ペアローンは、夫婦それぞれが住宅ローンを組む方法で、それぞれが主たる債務者となり、互いのローンの連帯保証人となる。

✅ ペアローンのメリットは、借り入れ額を増やせる、夫婦ともに住宅ローン控除を受けられる、団体信用生命保険に加入できること。

✅ ペアローンのデメリットは、ローン2本分の諸費用、贈与税の発生、一方の返済義務が残る、離婚時の問題などがある。

さらに読む ⇒株式会社AlbaLink(アルバリンク)出典/画像元: https://albalink.co.jp/realestate/divorce-pair-loan/離婚時のペアローン問題は、かなり深刻ですね。

解決策はいくつかありますが、どれも一筋縄ではいかなそうです。

夫婦でよく話し合い、専門家のアドバイスを受けることが大切ですね。

ペアローン利用者が離婚する場合、財産分与が複雑になるという大きな問題が生じます。

特に、夫が離婚後も自宅マンションのローンを負担し続けることに抵抗を感じるケースが多く見られます。

離婚時の解決策としては、(1)妻が夫の持分を買い取り、ローンの全額を負担する、(2)一定期間、妻が自宅に居住し、将来的に売却する、(3)早期に自宅マンションを売却するという3つが考えられます。

それぞれの解決策にはメリットとデメリットがあり、夫婦の状況や希望に応じて最適な方法を選択することが重要です。

話合いが難しい場合は、弁護士への相談を推奨します。

離婚で家をどうするか、ほんと大変よね。話合いがこじれそうなら、弁護士さんに相談するのがいいわね。でも、なるべく揉めないように、最初からちゃんと話し合っておくことが大事よ。

離婚時の財産分与とペアローン:法的側面からの考察

離婚時の財産分与、ペアローンはどう影響する?

ローンの処理が複雑化し、一括返済リスクも。

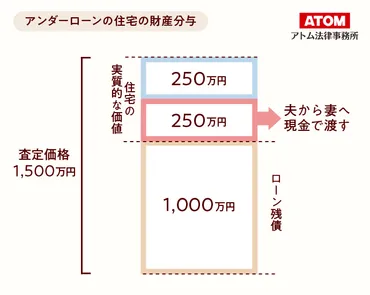

離婚時の財産分与において、住宅ローンは重要な要素となります。

売却・名義人が家を出る場合・住み続ける場合の3パターンに分け、ローンの行方について解説します。

公開日:2024/09/20

✅ 離婚時の財産分与で問題になりやすい住宅ローンについて、売却・名義人が家を出る場合・住み続ける場合の3パターンに分け、ローンの行方を解説しています。

✅ 住宅ローンは原則として財産分与の対象となり、オーバーローンの場合は財産価値が0円とみなされることや、財産の合計がマイナスの場合には財産分与が行われない場合があることなどを説明しています。

✅ 住宅ローンの名義人が返済義務を負うのが原則ですが、他の財産との相殺や、弁護士などの専門家への相談も検討し、解決を目指すことが重要であると述べています。

さらに読む ⇒アトム法律事務所弁護士法人グループ公式サイト出典/画像元: https://atomfirm.com/rikon/2184離婚時の財産分与は、複雑な手続きが必要になるんですね。

ペアローンの場合、ローンの処理がさらに難しくなる可能性があると。

専門家のサポートが不可欠になりそうですね。

離婚時の財産分与は、夫婦が婚姻中に協力して築いた財産を、それぞれの貢献度に応じて分配するものです。

ペアローンを組んだ場合、不動産の所有権とローン債務の受け渡しが発生し、オーバーローンの場合は売却が困難になることもあります。

財産分与には、清算的財産分与、扶養的財産分与、慰謝料的財産分与の3種類があります。

財産分与の対象となるのは共有財産であり、夫婦の共同生活のために生じた借金は考慮されますが、個人的な借金は対象外です。

ペアローンを組んだ場合、離婚時の財産分与では、ローンの処理が複雑になる可能性があります。

ローンの返済義務はそのまま残りますが、契約上の居住義務との関係で、住宅ローンの一括返済を求められるリスクも考慮する必要があります。

離婚時の財産分与は、本当に大変そうだな。オーバーローンだと売却も難しくなるのか。専門家のアドバイスを受けながら、冷静に解決策を探る必要がありそうだ。

賢い選択のために:ペアローンの注意点と専門家への相談

ペアローン、組む前に知っておくべきリスクとは?

離婚問題や収入減リスクに注意!

ペアローンは、住宅購入の選択肢を広げる一方で、将来のリスクも考慮する必要があります。

離婚時の問題や収入減少リスクを理解し、賢い選択をするために、注意点と専門家への相談について解説します。

✅ ペアローンとは、夫婦がそれぞれ住宅ローンを組み、互いに連帯保証人となる方法であり、より大きな金額の物件購入や住宅ローン控除のメリットがある。

✅ 離婚時にペアローンを組んでいる場合、ローンの返済義務は離婚後も残り、パートナーが支払えなくなった場合はもう一方が負担する必要がある。

✅ 離婚後のペアローンを巡る問題点として、ローンの支払い負担の継続、片方の支払い不能時のリスク、住宅売却の際の双方の同意が必要となる点が挙げられる。

さらに読む ⇒株式会社Agoora(アゴラ) | Webコンサルティング・Webマーケティング出典/画像元: https://agoora.co.jp/rikon/money/divorce-pair-loan.htmlペアローンを組むことは、メリットも大きいですが、将来的なリスクも考慮する必要がありますね。

特に離婚時の問題や、収入減少リスクはしっかり理解しておかないと。

専門家への相談も検討すべきですね。

ペアローンは、住宅購入の選択肢を広げる一方で、将来のリスクも考慮する必要があります。

特に、離婚時の問題、収入減少リスクを理解した上で、慎重に検討することが重要です。

高額な物件の購入を避け、十分な貯蓄をしておくことも、万が一のリスクに備える対策となります。

ペアローンを組む際の注意点としては、離婚時のローンの処理が複雑になること、贈与税が発生する場合があることなどが挙げられます。

これらの点に注意し、将来のライフプランやリスクを考慮した上で、専門家への相談も検討することが推奨されます。

弁護士に相談することで、専門的なアドバイスを受け、より適切な解決策を見つけることが可能になります。

ペアローンは、ええとこも悪いとこもあるってことやね。将来のことまでしっかり考えて、自分たちに合った方法を選ぶのが大事やね。専門家の人に相談するのも、ええ方法やと思うよ。

本日は、ペアローンについて、その仕組み、メリット・デメリット、そして離婚時の注意点まで幅広く解説しました。

ペアローンを利用する際には、様々なリスクを理解し、慎重な判断が大切ですね。

💡 ペアローンは、夫婦で住宅ローンを借り入れ、それぞれの債務者となる方法。

💡 ペアローンには、住宅ローン控除をそれぞれ受けられるメリットがある一方、離婚時のリスクや収入減少リスクなども考慮する必要がある。

💡 ペアローンを検討する際は、将来を見据えた上で、専門家への相談も検討し、慎重に判断することが重要。