ペアローンって何?夢のマイホーム購入、夫婦での注意点とリスク?ペアローン:メリット・デメリットと離婚時の注意点

夢のマイホーム、ペアローンで叶える? 夫婦それぞれの住宅ローンで借入額UP!住宅ローン控除のWメリットも。しかし、契約費用や将来の収入減リスク、離婚時の問題も要注意! 離婚時の財産分与やローンの処理は複雑に。リスクを理解し、専門家への相談も視野に、賢くマイホーム購入を検討しましょう。

💡 ペアローンは、夫婦それぞれが住宅ローンを契約し、それぞれの債務者となる方法。

💡 ペアローンのメリットは、住宅ローン控除をそれぞれ受けられる点と、借入額を増やせる点。

💡 ペアローンには、契約諸費用が2人分になることや、離婚時の問題などの注意点がある。

それでは、まずペアローンとは何か、そのメリットとデメリットについて詳しく見ていきましょう。

マイホーム購入とペアローン:夢の実現とリスク

ペアローン急増!メリットとデメリット、あなたは知ってる?

住宅価格高騰で利用増加。メリットとリスクあり。

マイホーム購入は、多くの人にとって人生における大きな目標です。

その実現のため、ペアローンを選択する夫婦が増えています。

ペアローンとは何か、その仕組みを理解しましょう。

公開日:2025/04/07

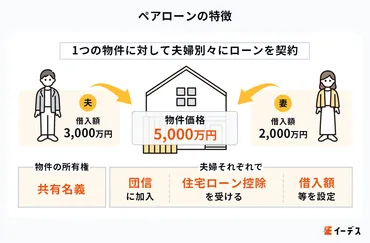

✅ ペアローンとは、1つの物件に対して夫婦それぞれが住宅ローンを契約し、それぞれの債務者となる方法で、物件の所有権は共有名義になる。

✅ ペアローンの主なメリットとして、夫婦それぞれが団体信用生命保険に加入できること、住宅ローン控除をそれぞれ受けられること、借入額や返済方法などを個別に設定できることが挙げられる。

✅ ペアローンは、収入合算(連帯債務型・連帯保証型)とは異なり、2つの住宅ローンを契約するため、それぞれが個別にローンを管理し、控除も受けられる点が特徴。

さらに読む ⇒株式会社エイチーム(Ateam)出典/画像元: https://www.a-tm.co.jp/top/housingloan/how-to-choose/pairloan/ペアローンは、夫婦で協力して夢を叶えるための有効な手段になり得ますね。

ただ、ローン契約には様々な条件があるので、注意深く検討する必要があると感じました。

近年の住宅価格高騰を受け、共働き夫婦を中心に、それぞれが住宅ローンを借り、互いに連帯保証人となる「ペアローン」の利用が増加しています。

住宅金融支援機構の調査によれば、ペアローンの利用率は22.8%にも上り、20~30代でも20%台と高い割合を占めています。

ペアローンは、夫婦それぞれの収入に応じてローンを組むことで、借入額を増やし、より高額な物件の購入を可能にします。

さらに、それぞれが住宅ローン控除を受けられるという税制上のメリットもあります。

しかし、ペアローンにはメリットだけでなく、契約にかかる諸費用が2人分になる、将来的な収入減少リスク、離婚時の問題など、注意すべき点も存在します。

なるほど、ペアローンは賢い選択肢の一つだな。借入額が増えるのは魅力的だ。しかし、離婚時のリスクはしっかりと考慮しておく必要がある。ミリオネアを目指すなら、リスク管理は必須だ。

ペアローンの仕組みとメリット・デメリット

ペアローン、何が良いの?メリットとデメリットを一言で!

リスク分散と柔軟性、でも費用と収入減に注意!

ペアローン、連帯保証、連帯債務の違いを理解することは、住宅ローンを検討する上でとても重要です。

それぞれの仕組みと、住宅ローン控除や団体信用生命保険への影響を見ていきましょう。

✅ 共働き世帯の住宅ローンについて、ペアローン、連帯保証、連帯債務の違いを解説し、住宅ローン控除や団体信用生命保険にどのように有利になるかを説明。

✅ ペアローンは、夫婦それぞれが住宅ローンを借り入れ、それぞれが主債務者となり、住宅ローン控除や団体信用生命保険がそれぞれに適用される。

✅ 収入合算をする場合は、夫が主債務者となり妻が連帯保証人となるケースがあり、連帯保証人は債務者ではないため、住宅ローン控除の適用は主債務者のみとなる。

さらに読む ⇒仲介手数料無料 ゼロシステムズ出典/画像元: https://0systems.com/2024/04/01/33363/ペアローンは、それぞれの収入に合わせてローンを組めるのが魅力ですね。

団体信用生命保険もそれぞれ加入できるのは、安心材料になりそうです。

でも、将来的な収入変動も考慮しないといけませんね。

ペアローンは、夫婦それぞれが返済責任を負い、収入に応じた借入が可能となる仕組みです。

また、それぞれの人が団体信用生命保険に加入できるため、万が一の際にはリスクを分散できます。

金利タイプや返済期間の選択肢も増えるという柔軟性も魅力です。

一方で、ペアローンのデメリットとして、契約にかかる諸費用が2人分になること、収入が減少した場合のリスクがあることなどが挙げられます。

出産や育児による収入減など、将来的な収入変動を考慮した資金計画が重要となります。

住宅ローンには、ペアローンの他に、収入合算という選択肢もあります。

収入合算には、「連帯債務型」と「連帯保証型」があり、収入状況や希望に応じて適切な方法を選択する必要があります。

ペアローンは、それぞれの返済能力に合わせて借り入れできるのがええね。金利タイプや返済期間を選べるのも柔軟性があっていいね。でも、将来のことまで見据えて計画せんと、後で泣くことになるで。

次のページを読む ⇒

ペアローン離婚、財産分与が複雑に!解決策は?夫の抵抗、ローンの問題、売却、弁護士相談…将来のリスクを考慮し、最適な方法を選びましょう。