相続税対策は不動産で! 中古ワンルームマンションや不動産投資の節税効果とは?(相続税対策?)相続税対策としての不動産の有効性と具体的な活用方法

相続税対策、不動産が最強の味方!現金よりお得な理由を徹底解説。評価額ダウンの秘密は、土地や賃貸物件にあり。ワンルームマンションを例に、具体的な節税効果をシミュレーション。借入金活用でさらに課税対象を圧縮!失敗しないための物件選びや、専門家への相談の重要性も伝授。賢く対策して、大切な資産を守ろう!

💡 相続税対策として不動産を活用すると、相続税評価額を下げられる可能性があります。

💡 中古ワンルームマンションは、相続税評価額を圧縮できるため、有効な手段です。

💡 不動産投資は、借入金を利用することで相続税の課税対象財産を圧縮できます。

相続税対策として不動産がなぜ有効なのか、その理由と、具体的な活用方法について解説していきます。

相続税対策の基本:不動産の有効性と評価方法

相続税対策、不動産が有利な理由は?評価額を下げる秘策とは?

現金より評価額が低いから。賃貸物件は更に有利です。

相続税対策の基本として、まずは不動産の有効性と評価方法を解説します。

貸家建付地や、相続税評価額の計算方法を見ていきましょう。

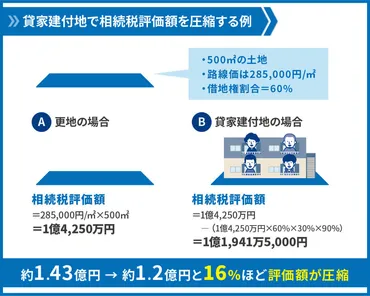

✅ 貸家建付地とは、アパートなど他人に貸している建物が建っている土地のことで、相続税評価額を抑え、相続税を節税する効果がある。

✅ 相続税対策として貸家建付地を検討する際は、財産が相続税の基礎控除額を超えていることと、不動産の相続が家族の負担にならないことの2点をチェックする。

✅ 貸家建付地は、更地よりも相続税評価額が低く評価され、相続税対策になる。評価額は、路線価や固定資産税評価額を基に算出される。

さらに読む ⇒不動産投資専門サイト 武蔵コーポレーション株式会社出典/画像元: https://www.musashi-corporation.com/wealthhack/land-for-rent貸家建付地は、相続税評価額を抑える効果があるんですね。

相続税対策として検討する際は、しっかりとしたチェックが必要ですね。

相続税対策において、不動産がなぜ有効なのか、その理由を紐解きます。

相続税は、遺産の規模に応じて税率が上がる累進課税制度を採用しているため、生前の対策が重要です。

現金で持つよりも、不動産に換えることで相続税評価額を下げられることが、その主な理由です。

土地の相続税評価額は路線価方式または倍率方式で算出され、実勢価格の約80%となります。

家屋の評価額は固定資産税評価額が用いられます。

例えば、実勢価格1億円の預貯金よりも、7600万円相当の土地と建物の方が相続税評価額を抑えられます。

さらに、賃貸に出している不動産は、その評価額がより一層低くなります。

賃貸用物件が建つ土地は「貸家建付地」として評価され、その評価額は「自用地の評価額×(1-借地権割合×借家権割合×賃貸割合)」で計算されます。

アパートなどの賃貸用建物も同様に評価額が低くなります。

借地権割合、借家権割合、賃貸割合によって減額幅は異なります。

なるほど、現金で持つより不動産に換えた方が、相続税対策になるというのは、非常に興味深いですね。不動産の種類によって評価額が変わってくることも、初めて知りました。非常に勉強になりますね!

中古ワンルームマンションを例にみる相続税評価額

ワンルームマンション相続、評価額はどう変わる?自用と賃貸、どちらが得?

賃貸中なら評価額が下がり、相続税対策に有利!

中古ワンルームマンションを例に、相続税評価額の計算方法を解説します。

自用と賃貸中の場合で、評価額がどのように変わるのか見ていきましょう。

公開日:2025/01/14

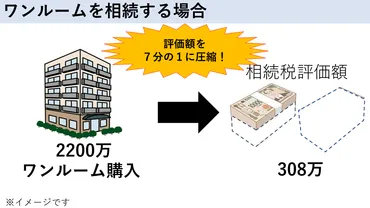

✅ 相続税対策として、不動産、特に中古ワンルームマンションが有効であり、土地の評価額が下がる、貸家建付地となることでさらに評価額が圧縮されることが理由として挙げられる。

✅ 相続税の計算方法は、相続財産から基礎控除を差し引いた額に相続税率を掛けて算出され、基礎控除は「3000万円+600万円×法定相続人」で計算される。

✅ 中古ワンルームマンションは、土地の持ち分が少ない、建物の固定資産税評価額が低い、相続税評価額が圧縮されるといった特徴があり、2000年から2007年に建築された都心の好立地物件が相続税対策に向いている。

さらに読む ⇒東京1R-ワンルームマンション投資で失敗しないために読むブログ出典/画像元: https://tokyo-1r.com/entry/inheritance-tax-measures/中古ワンルームマンションは相続税対策になるんですね!自用と賃貸中で評価額が変わるのも面白いですね。

具体的な計算方法を知ることで、より理解が深まります。

具体的に、中古ワンルームマンションを例に、相続税評価額の計算方法をみていきます。

時価2800万円(建物2000万円、土地800万円)のワンルームマンションで、自用、賃貸中の場合の評価額を比較します。

自用の場合、建物の固定資産税評価額(実勢価格の60%)と土地の路線価(実勢価格の70%)を合計して評価額を算出します。

賃貸中の場合は、建物の評価額は「固定資産税評価額×(1-借家権割合×賃貸割合)」で計算し、土地の評価額は「自用地としての相続税評価額×(1―借地権割合×借家権割合×賃貸割合)」で計算します。

借家権割合や借地権割合が考慮され、評価額がさらに下がるのです。

結果として、現金相続よりもワンルームマンションで相続することで相続税評価額を下げることができ、自用の場合で実勢価格の約63%、賃貸中の場合は約46%まで評価額を圧縮できる可能性があります。

物件の種類や規模によって割合は若干異なる場合がありますので注意が必要です。

ワンルームマンションが相続税対策になるっていうのは、結構盲点だったわね。 賃貸に出すことで、相続税評価額が下がるってのは、賢い選択かもしれんね。 あー、もっと早く知りたかったわ。

次のページを読む ⇒

相続税対策は不動産投資で!評価減・借入金の活用で節税!物件選びと専門家相談が成功の鍵。失敗例も参考に、賢く対策を。