退職金制度の疑問を徹底解説!税制改正と受け取り方のポイントは?退職所得税制と手続きのポイント

日本の退職所得税制、見直しの波!長期勤続優遇から雇用流動化促進へ。退職金の手取りを最大化する秘策を伝授。一括受取り、年金受取りのメリット・デメリット、税制改正のポイントを徹底解説。確定拠出年金への影響、退職日の調整、専門家への相談など、賢い選択で未来を切り開こう!

退職金の受け取り方と節税対策

退職金、手取りを増やすには?一括?年金?どっちがお得?

原則、一括受け取りがお得。税金と控除に注目!

退職金の手取り額を増やすには、税金を低く抑えることが重要です。

退職金の受け取り方には、一括受け取りと年金受け取りがあり、それぞれ税制メリットが異なります。

非課税枠を最大限活用しましょう。

公開日:2023/12/02

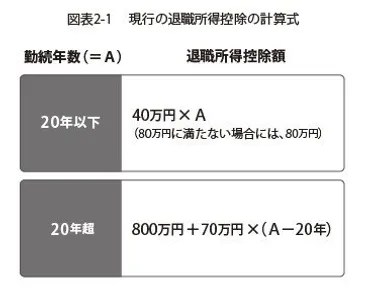

✅ 退職金は課税対象だが、税金を軽減する「退職所得控除」という仕組みがあり、勤続年数が長いほど控除額が大きくなるため、税金が少なくなる。

✅ 退職所得控除は、勤続20年以下は1年につき40万円、20年超は年70万円が控除額となり、それに応じた金額まで非課税で退職金を受け取れる。

✅ 退職金の税制は当面の間、現行制度が継続される見込みであり、退職日を遅らせることで手取りが増える可能性がある。

さらに読む ⇒マネーポストWEB出典/画像元: https://www.moneypost.jp/1088357一括受け取りと年金受け取り、どちらがいいか、しっかり比較検討する必要がありそうですね。

住宅ローンの繰り上げ返済に活用できるのは、魅力的です。

退職金の手取り額を増やすためには、税金を低く抑えることが重要です。

退職金の受け取り方には、一括受け取りと年金受け取りの2種類があり、それぞれ異なる税制上のメリット・デメリットが存在します。

一括受け取りは、退職所得控除が適用されるため税金が優遇され、特に勤続年数が長いほど控除額も大きくなります。

一方、年金受け取りの場合は、公的年金等控除が適用されるものの、他の所得と合算されて税金が高くなる可能性があります。

また、一括受け取りは社会保険料がかからないという利点もあります。

退職金の手取り額を増やすためのコツとして、原則として一括で受け取ることと、退職日を調整して非課税枠を増やすことが挙げられます。

一括受け取りは、年金受け取りよりも手取り額が多くなる傾向があり、住宅ローンの繰り上げ返済にも活用できますが、浪費やリスクの高い資産運用には注意が必要です。

退職日を調整することで、勤続年数を増やし、退職所得控除額を増やせる可能性があります。

退職金、一括で貰ってみたいけど、絶対使いすぎちゃうんだよねー。でも、老後の資金も不安だし、難しいところよね。

受け取り方別の税制メリット・デメリット

退職金、どう受け取る?税金と自己管理、どっちを重視?

一時金は税制優遇、年金は自己管理リスク軽減。

退職金の受け取り方には、一時金、年金、一時金&年金の3種類があります。

税制上のメリット・デメリットを理解し、自身の状況に合った受け取り方を選択することが重要です。

専門家への相談も有効です。

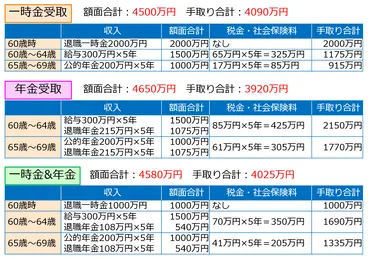

✅ 退職金の受け取り方には、一時金、年金、一時金&年金の3種類があり、手取り額を最大化するには一時金での受け取りが有利。

✅ 一時金で受け取る場合、退職所得控除が適用され、勤続年数によっては税金がかからないため、手取り額が多くなる。

✅ シミュレーションの結果、年金受取は額面は多いものの、税金や社会保険料の負担から、手取り額は一時金受取よりも少なくなる傾向がある。

さらに読む ⇒マネクリ | マネックス証券の投資情報とお金に役立つメディア出典/画像元: https://media.monex.co.jp/articles/-/22187一時金、年金、組み合わせと、受け取り方によって手取り額が変わるんですね。

自分の場合はどうするのが一番お得か、しっかりシミュレーションしてみようと思います。

退職金の受け取り方には、一時金、年金、そしてそれらを組み合わせた方法の3つがあります。

一時金として一括で受け取る場合、非課税となる金額が大きく、退職所得控除が適用されるため税制上の優遇があります。

しかし、使いすぎてしまうリスクがあるため、自己管理能力が重要です。

年金として分割で受け取る場合は、公的年金と同様に、雑所得として扱われ、公的年金等控除が適用されます。

退職所得控除のような大きな税制優遇はなく、他の公的年金と合算して課税対象となるため、注意が必要です。

税制上の違いを理解し、自身の状況に合った受け取り方を選択することが重要です。

退職金にかかる税金は、所得税、住民税、復興特別所得税です。

節税対策として、専門家への相談も有効です。

なるほど、一時金で受け取るのが一番手取りが多いのか。でも、使い道によっては、年金受け取りの方が安心できる場合もあるからな。自分のライフプランに合わせて、慎重に決めるべきだな。

税制改正と今後の対応

退職金、減るかも?令和7年税制改正で何が変わる?

DCと退職金の控除重複調整。手取り減の可能性。

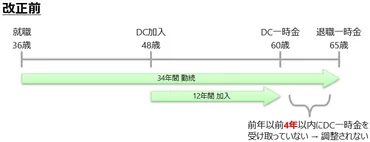

令和7年度税制改正では、退職所得控除に関する変更が予定されています。

確定拠出年金(DC)の一時金と退職金を両方受け取る際の控除額調整が行われます。

今後の対応について解説します。

公開日:2025/05/20

✅ 退職金は税制上優遇されており、退職所得として分離課税される。退職所得控除額を差し引いた上で2分の1が課税対象となる。

✅ 令和7年度税制改正で、退職所得が複数ある場合の退職所得控除額の調整ルールが変更され、5年ルールから10年ルールに変わる。

✅ 10年ルールへの変更により、確定拠出年金など複数の退職所得がある場合、退職所得控除額が重複期間に応じて調整され、課税額が変わる可能性がある。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0111/10年ルールへの変更は、確定拠出年金を利用している人にとっては、特に注意が必要ですね。

退職金の受け取り時期を計画的に検討することが大切です。

令和7年度税制改正では、退職所得控除に関する変更が予定されており、特に「10年ルール(旧5年ルール)」が注目されています。

この改正は、確定拠出年金(DC)の一時金と退職金を異なる時期に受け取る場合に、勤続年数の重複を考慮し、控除額を調整するものです。

税制改正の背景には、DC一時金と退職金を両方受け取る場合の控除の二重適用による不公平感があり、今回の改正によって、DC一時金受給から退職金受給までの間隔が長くない場合は、退職所得控除が一部制限される可能性があります。

この改正は企業型・個人型DCに加入しており、定年時にDC一時金と退職手当を両方受け取る予定の人が主な対象であり、退職金の受け取り時期によっては、手取り額が減る可能性があります。

今後は、退職金の受け取り時期を計画的に検討する必要があります。

退職所得の受給に関する申告書を提出することで適切な税額が適用されますが、未提出の場合は20.42%の税率が適用される点も注意が必要です。

税制改正って、ほんとややこしいよねー。でも、知っておかないと損する可能性があるから、しっかり勉強しないと。専門家に相談するのも大事だね。

今回の記事では、退職金制度の基礎知識から、税制改正、受け取り方まで、幅広く解説しました。

ご自身の状況に合わせて、最適な方法を選択してくださいね。

💡 退職所得控除を理解し、税金を抑えましょう。

💡 退職金の受け取り方には、一括と年金があり、メリット・デメリットを比較検討しましょう。

💡 税制改正の動向を把握し、今後の対応を検討しましょう。