デフレ脱却は?日本の経済指標と日銀の金融政策を読み解く!(円安、GDPギャップ、デフレ脱却?)需給ギャップのプラス転換はデフレ脱却への道?経済指標から読み解く日本の現状

日本の需給ギャップがプラス転換も、その解釈は慎重に。デフレ脱却を急がない政府と日銀の思惑、円安、財政支出の矛盾を指摘。需給ギャップは推計方法で変動し、早期のデフレ脱却宣言は難しい。インフレ要因はコストプッシュが強く、潜在GDPの過大評価も。需給ギャップのプラス化を過剰に評価せず、幅を持って変化の方向性を重視すべき。

潜在GDPと物価目標達成の課題

インフレ2%達成には、GDPギャップはどれくらい必要?

+0.7%程度のGDPギャップが必要

第三章では、潜在GDPと物価目標達成の課題について解説します。

GDPギャップの過小推計の可能性や、インフレ率とGDPギャップの関係性について分析し、2%の物価目標達成に向けた課題を探ります。

✅ 内閣府のGDPギャップは過小推計されており、潜在GDPの算定方法や過去の需要落ち込みの影響により、実際の需要不足が解消されていない可能性があると筆者は主張している。

✅ インフレ率とGDPギャップの関係から、インフレ目標2%達成には内閣府のGDPギャップが+4%程度を上回る必要があり、現状のインフレはコストプッシュの要素が強いと分析している。

✅ もしGDPギャップが過小評価されているとすれば、更なる実質GDPの拡大が可能であり、インフレ率を安定させるためには、より高いGDPギャップが必要となると結論付けている。

さらに読む ⇒ビジネスジャーナル出典/画像元: https://biz-journal.jp/economy/post_359834.htmlGDPギャップが過小評価されている可能性があるという点は、非常に興味深いですね。

コストプッシュ型のインフレという現状も考慮すると、今後の経済政策に大きな影響を与えそうです。

2025年度の内閣府予測では、GDPギャップが+0.4%と見込まれていますが、これだけでは物価安定目標の達成は困難であると分析されています。

内閣府の潜在GDP推計は、過去のトレンドに基づいているため、供給力の限界を正確に示していない可能性があります。

2007年や2017年のようにGDPギャップがプラスでも経済過熱とは言えないケースがあり、潜在GDPの推計方法が需要の落ち込みの影響を受けやすいなどの理由が挙げられます。

日本のコアCPIインフレ率と2四半期前のGDPギャップの関係を分析した結果、インフレ率2%を安定させるためには、内閣府の予測を上回る+0.7%程度のGDPギャップが必要だと試算されています。

足元のインフレはコストプッシュの要素が強く、需要ひっ迫によるものではないため、真の潜在GDPは内閣府の推計よりも高く、需要不足は依然として残っていると結論付けられています。

うーん、難しい話だけど、要は、ちゃんと需要が足りてないってことよね?物価だけ上がって、生活は楽にならないってこと?

潜在GDPの推計方法とデータソース

潜在GDP、どうやって推計する?重要な要素は?

資本、労働、TFPの潜在投入量から。

第四章では、潜在GDPの推計方法とデータソースについて解説します。

コブ・ダグラス型生産関数を用いた推計方法や、使用するデータ、具体的な数値について詳しく見ていきます。

✅ GDPをコブ・ダグラス型生産関数を用いて推定する方法について解説し、実質GDP、資本ストック、労働投入量などのデータを使用しています。

✅ 生産関数を対数化し、最小二乗法で推定するための式を示し、技術進歩を考慮してトレンド変数も組み込んでいます。

✅ 推定結果から、労働分配率や資本分配率、技術進歩率を導き出し、具体的な数値(労働分配率54%、資本分配率46%、技術進歩率0.7%)を提示しています。

さらに読む ⇒経済統計の使い方|初心者向けに、経済指標や経済分析の解説をしています。統計ソフトの解説もあります。出典/画像元: https://officekaisuiyoku.com/productionfunction/コブ・ダグラス型生産関数を用いた推計方法について、具体的な数値が提示されている点は、非常に分かりやすいですね。

様々なデータソースを組み合わせている点も、信頼性を高める要素だと思います。

潜在GDPは、生産関数に基づき、資本、労働、全要素生産性(TFP)の潜在的な投入量を推計することによって算出されます。

具体的には、コブ・ダグラス型生産関数を用いて、実質GDPを労働投入量で割って対数変換し、資本分配率を0.33と仮定してTFPを算出します。

資本投入量、潜在稼働率、労働時間、就業者数などをそれぞれ推計し、TFPの貢献度は97年を底に増加傾向にあります。

ただし、連鎖方式の資本ストック系列が暫定的な方法で推計されているため、今後の結果とは異なる可能性があります。

データの出典は、内閣府、経済産業省、日本銀行、総務省、厚生労働省など多岐にわたります。

なるほど、これは面白い!生産関数でGDPを推定するってのは、まさに経営戦略そのもの!うちの会社でも応用できるかもな!

経済指標の解釈と日本銀行の役割

需給ギャップのプラス転換、何に注意すべき?

推計値の性質と、過度な期待に注意。

第五章では、経済指標の解釈と日本銀行の役割について解説します。

需給ギャップの解釈や、日銀の金融政策との関係性、そして今後の経済指標の利用における注意点についてまとめます。

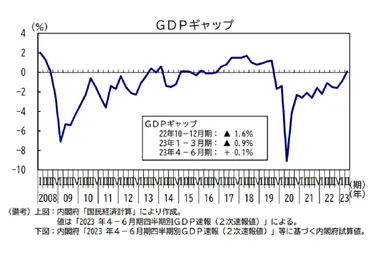

✅ 需給ギャップは経済・物価情勢を判断する上で重要だが、推計方法やデータによって値が変動し、事後改定されるため、水準よりも変化の方向を重視すべき。

✅ 需給ギャップは実質の概念であり、金額換算は不適切。また、GDPの年率換算値で四半期の需要不足(超過)額を示すのは誤解を招く可能性がある。

✅ 需給ギャップのプラス転化は2%の物価目標達成に直結するものではなく、日銀は需給ギャップのプラス転化を重視して金融政策を正常化する可能性は低い。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=75452?site=nli需給ギャップの解釈には、推計方法やデータの違い、事後的な改定によって値が変動するという注意点があるんですね。

水準ではなく変化の方向性を重視するという点は、非常に重要な視点です。

景気回復に伴い、需給ギャップがプラスに転じる可能性が高まっていますが、その利用には注意が必要です。

需給ギャップは推計値であり、推計方法やデータの違い、事後的な改定により値が変動し、符号が逆転することもあります。

水準ではなく変化の方向性を重視し、一定の幅を持って評価することが重要です。

また、需給ギャップは実質の概念であり、金額に換算することは適切ではありません。

四半期の需要不足(超過)額を年率換算するのも誤解を招く可能性があります。

需給ギャップのプラス転化は、2%の「物価安定の目標」達成に直結するものではなく、過大評価すべきではありません。

日本銀行は、経済・物価情勢を判断するために、需給ギャップと潜在成長率を推計し、四半期ごとに結果を公表しています。

これらの指標は経済活動水準と物価変動圧力を表しますが、客観的なデータではないため推計が必要です。

推計値は手法や誤差により変動するため、幅を持って評価する必要があります。

商用利用や引用・転載・複製には、日本銀行への相談と出所の明記が必要です。

経済指標ってのは、ほんまに色んな解釈ができるから、難しいよね。水準だけ見て判断するのは危ないってこと、よーく分かったわ。

今回の記事では、デフレ脱却に向けた様々な視点からの分析があり、経済指標の解釈の重要性、日銀の役割を理解する上で非常に有益な内容でした。

💡 デフレ脱却には、円安是正、賃上げの実現と日銀の金融政策が重要である。

💡 需給ギャップのプラス転換は一時的であり、推計方法に注意が必要である。

💡 物価目標達成には、より高いGDPギャップが必要となる可能性がある。