米国株?全世界株式?投資戦略の最新分析(どれを選ぶ?)S&P500、ビットコイン、日本株…資産運用の現在地

米国株vs全世界株式、投資家の疑問に答える!過去の実績から米国株の魅力、割高感と調整リスク、そして分散投資の重要性を徹底分析。S&P500と全世界株式ファンドの比較、最新のリカバリーシナリオ、相関関係の変化がポートフォリオに与える影響まで。インフレ時代のリスクヘッジとして、日本株・債券・金など、多様な資産クラスへの着目も提案。あなたの資産運用戦略をアップデート!

過剰流動性とFRBの利下げサイクル:リカバリーの鍵

下落からの回復、期待できる?リスクは?

MMFからの資金流入に期待。 分散投資でリスクヘッジを。

FRBの利下げサイクルと、市場への影響を分析します。

過去の事例を参考に、今後の市場の動きを予測し、リカバリーシナリオを探ります。

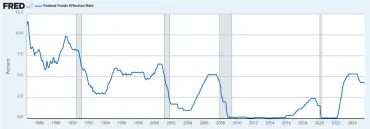

✅ 9月の利下げは高い確率で実施されると予想されており、過去の利下げと市場の関係を詳細に分析する必要がある。

✅ 1990年以降の利下げサイクルにおける株式市場のパフォーマンスを検証し、経済状況や投資家心理によって市場の反応が異なると指摘。

✅ 利下げは、景気後退回避やアジア通貨危機のような金融危機に対応するために行われ、ダウやS&P500などの主要指数が上昇する結果となったケースがある。

さらに読む ⇒PANews 你的Web3信息官出典/画像元: https://www.panewslab.com/ja/articles/fe40dd22-1d4f-46ba-a5f4-c978f8aa8d09利下げは、必ずしも市場にとって良いことばかりではないんですね。

景気鈍化のリスクも考慮して、分散投資でリスクヘッジすることが大切だと感じました。

急落からのリカバリーシナリオとして、過剰流動性が残存しており、FRBの利下げサイクルが始まっていることから、MMF(マネー・マーケット・ファンド)からの資金流入による押し目買いが期待できると分析されています。

しかし、利下げは景気鈍化を伴う可能性があり、リスクヘッジとして分散投資が重要であると提言しています。

利下げのこと、よく分かんなかったけど、分散投資が大事ってことだけは分かったわ!

分散投資の重要性と資産クラス間の相関関係

S&P500と相関低い資産は?分散投資に役立つ?

日本株、債券、金、暗号資産などが有効。

様々な資産クラスのリターンとS&P500との相関関係を分析し、分散投資の有効性を示唆します。

ビットコインの動向にも注目します。

✅ ビットコイン(BTC)は、株式市場との相関性を弱め、独自の値動きを見せており、マクロ経済の逆風下でも一定の価格を維持。

✅ 1,000BTC以上を保有するビットコインのウォレット数が増加しており、大口投資家(クジラ)による蓄積が強気なセンチメントを示唆。

✅ 2020年の強気相場と同様に、クジラの行動が価格変動と相関しており、彼らの継続的な蓄積は将来的な価格上昇の可能性を示唆。

さらに読む ⇒CoinPost|仮想通貨ビットコインニュース・投資情報出典/画像元: https://coinpost.jp/?p=605654色々な資産クラスがある中で、S&P500との相関性が低いものを選ぶことが、分散投資のポイントになるんですね。

ビットコインが、S&P500との相関性が低いのは面白いですね。

分散投資の重要性を示唆し、各資産クラスのリターンとS&P500との相関係数を分析しています。

直近1年間では、日本株、米国債、先進国債、J-REIT、金、暗号資産(ビットコイン)などが、S&P500との相関が低い資産クラスとして挙げられ、分散投資の対象として検討できると結論付けています。

ビットコインが株式市場と異なる動きをするのは興味深いですね。分散投資の観点から、他の資産クラスとの組み合わせを検討するのも面白そうです。

日本株と他の資産クラスの関係性の変化とポートフォリオへの影響

相関変化、どう影響?ポートフォリオのリスクは?

相関低下でリスク減、上昇でリスク増。

日本株と他の資産クラスとの相関関係の変化が、ポートフォリオに与える影響を分析します。

インフレレジーム下での相関性の変化にも注目します。

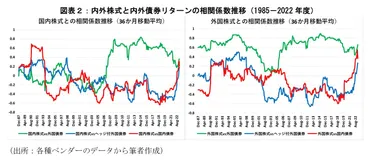

✅ 年金ポートフォリオにおける株式と債券の相関係数は重要であり、金融政策の目標(景気かインフレか)によって符号が変化する。景気循環レジーム下ではマイナス、インフレレジーム下ではプラスとなる傾向がある。

✅ 日本の年金ポートフォリオでは、2004年を境に相関係数が変化し、特に国内株式と外国債券の間には高い相関が見られるようになった。また、2020年以降はインフレレジームへの転換により、内外株式と債券の相関係数がプラスに転じた。

✅ 金融政策の転換と市場の一体化が進んでおり、将来の相関係数の方向性は不確実である。今後の相関係数の変化を注視する必要がある。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=75701?site=nli金利上昇が、色々な資産クラスの相関関係に影響を与えているんですね。

ポートフォリオを組む上では、相関関係の変化を常に意識しておく必要がありそうです。

この記事は、複数の資産クラス間の相関関係の変化がポートフォリオ構築に与える影響を分析しています。

日本株とドル円の相関関係は、2000年代半ば以降にプラスに転じましたが、近年は再び無相関に近づいています。

また、日本株と外国株、外国株ヘッジ、外国債との相関も2000年代半ば以降に高まりましたが、近年は変化が見られます。

日本株と日本債、外国債ヘッジはマイナス相関が弱まり、ゼロに近づいています。

これらの変化は、インフレによる金利上昇が影響していると考えられます。

株式と債券の2資産モデルを用いて、相関関係の変化がリスクとリターンに与える影響を分析しています。

相関関係が低いほど、リスクの低いポートフォリオが得られます。

日本株と日本債、外国債ヘッジの相関関係が変化すると、債券比率の高いポートフォリオほど影響を受けやすくなります。

相関係数が上昇すると、同じリターンを得るためのリスク倍率も高まります。

日本株と他の資産クラスの相関関係の変化って、ポートフォリオに結構影響あるんだね!今後は、金融政策とかインフレの状況とか、よーく見ておかないとダメだべさ!

本日の記事では、様々な資産クラスと投資戦略について掘り下げました。

それぞれの特徴を理解し、ご自身の投資目標に合ったポートフォリオを構築してくださいね。

💡 米国株と全世界株式の比較から、個々の投資目的に合った選択を。

💡 S&P500のリスクと回復シナリオ、市場の現状と将来予測を踏まえた投資戦略。

💡 分散投資の重要性と、各資産クラス間の相関関係の変化を理解する。