日銀金融政策はどうなる? 2024年~2025年の経済と物価見通しは?(日銀、金融政策、植田総裁)2024年~2025年の金融政策、物価、経済の見通しを解説

日銀は金融政策を現状維持し、年内の追加利上げの可能性を示唆。2025年度にかけて物価上昇を見込むも、米国の通商政策など不確実性も考慮。日米関税合意による影響、今後の経済・物価情勢を注視し、柔軟な金融政策運営を続ける構え。エコノミストの間では年内利上げへの期待が高まる一方、景気への懸念も残る。

日米関税合意と金融政策への影響

日銀、年内利上げの可能性は?金融市場はどう見てる?

年内利上げの可能性は7割、慎重な姿勢。

日米関税合意と金融政策への影響です。

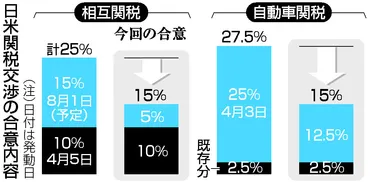

日米は相互関税15%で合意し、自動車関税も同率に引き下げられました。

日本は米国産コメの輸入拡大と対米投資促進を支援します。

この合意が、今後の金融政策にどのような影響を与えるのでしょうか。

✅ 日米は相互関税を15%で合意し、自動車関税も同率に引き下げ。日本は米国産コメの輸入拡大と、対米投資促進のため最大5500億ドル規模の支援を行う。

✅ 5500億ドルの支援は政府系金融機関を通じて行われ、半導体や医薬品など経済安全保障上重要な分野の対米投資を後押し。

✅ 適用時期は8月1日を目指し、自動車関税では数量制限のない引き下げを実現。鉄鋼とアルミニウムの関税は合意に含まれない。

さらに読む ⇒東京市場&NY市場 - 時事エクイティ出典/画像元: https://equity.jiji.com/commentaries/2025072300215g日米の関税合意は、自動車関税を含む15%に落ち着き、不確実性の低下は評価されました。

年内利上げの可能性も出てきましたが、国内政治や日米間の認識のずれなど、慎重な姿勢も示唆されています。

企業も様子見ですね。

日米間の関税合意は、自動車関税を含む15%に落ち着き、日銀は米関税政策による不確実性の低下を評価しました。

これにより、企業行動によっては年内利上げの環境が整う可能性があります。

金融市場は、年内利上げの可能性を7割程度織り込んでいます。

しかし、国内政治の不安定さ、日米間の認識のずれ、日銀は、関税率が想定範囲内であるとしつつも、企業の投資判断や価格戦略を見極める必要性を指摘しています。

日銀は、年内の利上げの可能性を探っていますが、追加利上げの時期を大幅に前倒しするほどではありません。

今回の決定は、不確実性が残る中で、慎重な姿勢を維持していることを示唆しています。

うーん、関税が下がったのは良いけど、年内利上げとか言われると、家計はちょっと心配よね。物価も上がりっぱなしだし。日銀さん、もう少し様子見てほしいわ。

日銀短観と今後の金融政策

日銀短観、景気はどっち?利上げはいつ?

製造業は小幅改善、利上げは年内も。

日銀短観と今後の金融政策についてです。

日銀短観の結果から、景気の現状と今後の金融政策への影響を見ていきます。

景気を見ながら利上げを模索している状況が示唆されています。

会員限定の情報も含まれます。

✅ 日銀短観に関する記事であり、景気を見ながら利上げを模索している状況が示唆されている。

✅ 記事の詳細は会員限定であり、ログインまたは登録が必要である。

✅ 記事は2025年7月1日に公開され、経済ニュースレターの購読などの特典が提供されている。

さらに読む ⇒中日BIZナビ出典/画像元: https://biz.chunichi.co.jp/news/article/10/109432/大企業製造業の景況感は小幅改善、非製造業は悪化。

設備投資は弱く、GDP統計も弱い結果です。

輸出依存は続くも、関税リスクに注意。

利上げは円安・円高でタイミングが変わる可能性も。

年内利上げの可能性も言及されています。

12月の日銀短観では、大企業製造業の景況感は小幅に改善したものの、非製造業は悪化し、特に個人消費関連が低迷。

設備投資はわずかに上方修正されたものの、モメンタムは弱く、GDP統計ではさらに弱い結果が出ています。

米国経済に支えられた輸出依存は続いているものの、トランプ政権の関税リスクには注意が必要です。

利上げのタイミングは、円安が進めば前倒し、円高なら遅れる可能性があり、為替安定も金融政策の目標の一つです。

エコノミストからは、日米関税合意による不確実性の低下や物価上昇圧力の強さから、年内利上げの可能性が高まっているとの見方が出ています。

一方、景気に関しては通商政策の不透明性から慎重な見方が示されており、利上げのタイミングは、12月や来年1月と予想する声があります。

うーん、景気は微妙ってことか。輸出企業はまだ大丈夫ってことだけど、これからどうなるか分からんね。ミリオネアとしては、投資のタイミングを見極めないとな!

植田総裁の発言と今後の展望

日銀、物価2%目標達成後、金融緩和どうする?

経済次第で利上げ、柔軟に対応。

植田総裁の発言と今後の展望です。

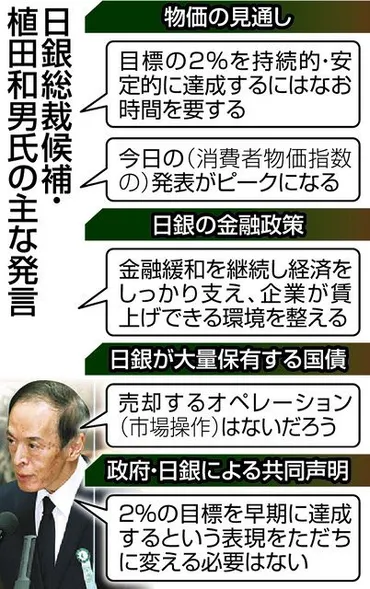

次期日銀総裁候補の植田和男氏は、2%の物価上昇目標を維持し、金融緩和を継続して賃上げできる環境を整えることを表明しました。

今後の日銀の金融政策の舵取りに注目が集まります。

✅ 次期日銀総裁候補の植田和男氏は、所信聴取で2%の物価上昇目標を維持し、金融緩和を継続して賃上げできる環境を整えることを表明しました。

✅ 植田氏は、2%物価目標の達成には時間を要すると見通しつつ、総裁任期中に物価安定を達成すると意気込み、達成後には緩和策を徐々に縮小する考えを示唆しました。

✅ 市場では緩和縮小の見方が強まる中、植田氏はこれまでも慎重な姿勢を見せており、政策転換は容易ではないとされています。

さらに読む ⇒東京新聞 TOKYO Web出典/画像元: https://www.tokyo-np.co.jp/article/233070植田総裁は、論理的かつ分かりやすい説明を心がけていると述べました。

2%の物価安定目標達成に向けた金融緩和の見直し後、米国の関税政策が経済・物価に与える影響について言及。

次回の展望レポートに注目ですね。

植田和男総裁は、2025年6月3日の講演で、論理的かつ分かりやすい説明を心がけてきたと述べ、2%の物価安定目標達成に向けた金融緩和の見直し後、米国の関税政策が経済・物価に与える影響について言及しました。

日銀は、基調的な物価上昇率が27年度後半に2%程度で推移するシナリオを描いており、経済・物価が計画通り推移すれば利上げで緩和度合いを調整する方針です。

しかし、不確実性の低下や物価の上振れを反映して、リスクバランスに変化が生じるかが注目されます。

次回10月に発表される展望レポートで成長率見通しが引き下げられる場合に、追加利上げが制約される可能性を注視すべきです。

日銀は、2%目標の実現を視野に入れつつ、経済・物価情勢を注視し、柔軟な金融政策運営を行う構えを示しています。

論理的な説明って言われても、難しくてよくわかんないよー。でも、2%の目標達成に向けて頑張ってるってことだよね?応援してるわ!

本日の記事では、2024年~2025年の金融政策、物価、経済の見通しについて、日銀の様々な情報を詳しく見てきました。

今後の金融政策は、日米の動向や、物価の状況によって、柔軟に変化していくことが予想されます。

💡 日銀は、2024年3月の金融政策決定会合で、政策金利を現状維持と決定。

💡 2025年度の物価上昇と、日銀による利上げの可能性について言及。

💡 日米関税合意と金融政策への影響、植田総裁の発言と今後の展望。