日銀金融政策はどうなる? 2024年~2025年の経済と物価見通しは?(日銀、金融政策、植田総裁)2024年~2025年の金融政策、物価、経済の見通しを解説

日銀は金融政策を現状維持し、年内の追加利上げの可能性を示唆。2025年度にかけて物価上昇を見込むも、米国の通商政策など不確実性も考慮。日米関税合意による影響、今後の経済・物価情勢を注視し、柔軟な金融政策運営を続ける構え。エコノミストの間では年内利上げへの期待が高まる一方、景気への懸念も残る。

💡 2024年3月の金融政策決定会合の内容と、植田日銀総裁の発言。

💡 2025年度の物価と経済見通し、日銀による利上げの可能性について。

💡 日米関税合意と金融政策への影響、日銀短観と今後の金融政策。

本日は、日本の金融政策に関する重要な情報をお届けします。

2024年~2025年の経済と物価の見通し、日銀の政策決定、そして今後の展望について、詳しく見ていきましょう。

まずは、この記事で分かることの要点です。

金融政策決定会合 2024年3月

日銀、政策金利は据え置き?植田総裁の見解は?

現状維持。物価上昇は2%未満。

2024年3月18~19日に行われた金融政策決定会合についてです。

日銀は政策金利を現状維持と決定しました。

今後の金融政策や、物価への影響、トランプ米政権の関税政策が日本経済に与える影響などを議論しました。

公開日:2025/04/17

✅ 日銀の植田総裁は、今後の金融政策について、経済・物価の見通しが実現すれば、引き続き政策金利の引き上げと金融緩和の調整を行うと表明しました。

✅ トランプ米政権の関税政策が日本経済に与える影響を注視し、物価への影響は上下両方向のリスクがあると認識を示しました。金融政策決定会合では、米国の政策動向と国内の賃金・物価の動向を点検していく方針です。

✅ ETF(上場投資信託)の処分については時間をかけて検討中であり、適正な対価による処分と、日銀への損失や市場への影響を極力回避することを目指しています。

さらに読む ⇒ロイター | 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/economy/bank-of-japan/DWTQQL36WNIOXGXMCX5M3NYHAE-2025-04-17/日銀は現状維持を決定し、2025年春闘での賃上げを『やや強め』と評価。

消費者物価の上振れリスクを注視し、物価上昇率2%はまだ下回るとの見解です。

海外経済の不確実性にも言及し、慎重な姿勢が伺えます。

2024年3月18〜19日の金融政策決定会合で、日銀は政策金利の現状維持を決定しました。

植田和男総裁は、国内経済と物価を「おおむねオントラック」と評価し、2025年春闘での賃上げを「やや強め」と認識。

消費者物価の上振れリスクを注視し、基調的な物価上昇率は2%を「まだちょっと下回っている」との認識を示しました。

海外経済については、米国の通商(関税)政策を含む不確実性の高まりを指摘し、4月初めに情報が出てくる可能性を示唆しました。

国債買い入れ減額は基本線として26年度末までの計画を維持し、必要に応じて修正する考えを示しました。

なるほどね!日銀は慎重な判断をしてるってことだね。でもさ、ミリオネアとしては、金利がどうなるか、めっちゃ気になるんだよね!株価にも影響するし、しっかり見ていかないとね!

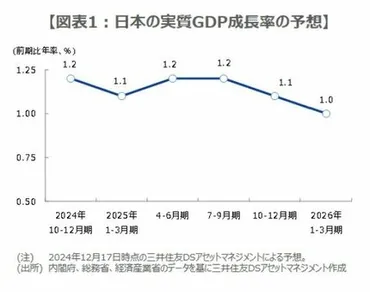

2025年度の物価と経済見通し

2025年の物価上昇率は?日銀はどう動く?

2.7%上昇、利上げ継続。2%目標据え置き。

2025年度の物価と経済の見通しについてです。

足元の景気は持ち直し、物価も緩やかな上昇基調にあります。

2025年の日本経済は成長軌道に乗り、コアCPIは+2%程度の伸びを維持する見込みです。

日銀の見解はどうでしょうか。

✅ 足元の国内景気は持ち直しており、物価は緩やかな上昇基調をたどっている。

✅ 2025年の日本経済は成長軌道に乗り、コアCPIは前年同月比+2%程度の伸びを維持する見込み。

✅ 日銀は2025年から2026年にかけて、半年毎に25bpの利上げを予想しており、米国の関税引き上げには注意が必要。

さらに読む ⇒TBS NEWS DIG出典/画像元: https://newsdig.tbs.co.jp/articles/withbloomberg/1636376?display=12025年度の消費者物価指数は2.7%、コアコアCPIは2.8%と、前回見通しから上昇。

実質GDP見通しも上方修正されました。

日銀は利上げを継続する方針ですが、米国の関税引き上げ等、不確実性に対して注意を払っています。

2025年度の消費者物価指数は2.7%、コアコアCPIは2.8%と、前回見通しから大幅上昇の見通しが示されました。

26年度も上昇は継続するものの、伸びは鈍化する見込みです。

実質GDP見通しは25年度に上方修正されました。

日銀は、内外の経済・物価情勢や金融市場の動向を丁寧に確認し、利上げ継続の方針を維持しています。

日米通商政策などによる不確実性への言及があり、輸出財の価格競争力低下、不確実性による需要減少、企業の景況感悪化に言及しています。

日銀は2%の物価目標達成時期を据え置き、経済・物価が計画通り推移すれば利上げによる金融緩和の調整を示唆しています。

個人消費に関する認識はやや後退しました。

ほほー、物価が上がってくのはわかるけど、伸びは鈍化するってことね。でもさ、日米の関税とか、色々不確実な要素があるから、今後の経済状況はほんと読めないよね。アタシも、もっと情報収集しなきゃだわ。

次のページを読む ⇒

日米関税合意で日銀は利上げを探る。国内経済は不安定、物価と景気のバランスが鍵。年内利上げの可能性を探りつつ、柔軟な金融政策で対応。