インボイス制度と海外取引への影響? 専門家が教える制度の概要と対応策インボイス制度、海外取引への影響とは? 課税対象や対応策を徹底解説

2023年10月導入のインボイス制度は、海外取引にも大きな影響を与えます! 仕入税額控除の仕組みが変わり、免税事業者も要注意。PEの有無や取引先の状況によって、インボイスの要否が変わります。輸入・輸出、電子インボイス、請求管理サービス… 事前の確認と専門家への相談が、スムーズな海外取引のカギ!

💡 インボイス制度は、消費税の仕入税額控除の仕組みを変えるものです。

💡 海外取引では、インボイスの発行や取得、保存が必要になる場合があります。

💡 取引形態によって、インボイス制度への対応が異なります。

今回は、インボイス制度が海外取引にどう影響するのか、具体的な事例を交えて解説していきます。

インボイス制度の幕開けと海外取引への影響

インボイス制度、海外取引にどんな影響がある?

仕入税額控除に注意!取引場所と相手が重要。

インボイス制度は、2023年10月から始まりました。

海外取引を行う場合、消費税の納税義務やインボイスの発行に注意が必要です。

外国法人との取引では、インボイスの発行を依頼する必要があるでしょう。

公開日:2022/06/14

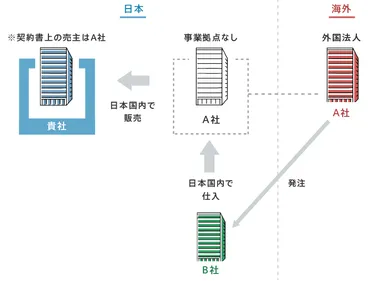

✅ 2023年10月から始まるインボイス制度において、日本国内に事業拠点を持たない外国法人との取引では、消費税の納税義務の有無に注意が必要です。

✅ 外国法人から仕入税額控除を受けるためには、外国法人にインボイス発行事業者への登録とインボイスの発行を依頼する必要があるため、取引継続を前提に確認・要請を行うことが推奨されます。

✅ 専門家による、外国法人の消費税納税義務の判定、申告、登録、税務代理人などのサポートが提供されています。

さらに読む ⇒高鳥公認会計士事務所|海外資産税に強い税理士だからこそ出来るサポートを出典/画像元: https://takatoritax.com/blog/2022/06/13/invoice-important-point/海外取引におけるインボイス制度への対応は、取引相手や取引内容によって異なります。

専門家のサポートも利用できるのは心強いですね。

制度を正しく理解して、適切な対応をしたいところです。

2023年10月に導入されたインボイス制度は、消費税の仕入税額控除の仕組みを大きく変えるもので、海外取引にも影響を及ぼす可能性があります。

この制度は、複数税率に対応するため、適格請求書(インボイス)に基づいて消費税額を正確に算出することを目的としており、国内事業者だけでなく、海外事業者との取引にも注意が必要です。

特に、適格請求書発行事業者からの請求書でないと仕入税額控除が受けられないため、免税事業者も影響を受ける可能性があります。

インボイス制度における海外取引への影響は、取引の内容と取引先の状況によって異なり、特に取引の場所と取引先の状況が重要になります。

ふむ、インボイス制度か。これは、今のうちにしっかり理解しておかないとな。海外取引での消費税対策は、利益に直結するからな! 専門家のサポートも積極的に活用すべきだろう。

海外取引における消費税の課税対象とインボイスの必要性

海外法人との取引、インボイスは必ず必要?

PEあれば必要、輸入は例外あり。

インボイス制度は、海外取引にも影響を与える可能性があります。

特に、海外企業との取引で消費税の申告納税義務が発生する場合、インボイス制度への対応が不可欠です。

インボイスの定義も確認しておきましょう。

公開日:2024/01/09

✅ インボイス制度は海外取引にも影響を与える可能性があり、海外企業との取引によっては消費税の申告納税義務が発生し、インボイス制度への対応が必要になる場合がある。

✅ 海外取引におけるインボイス(Invoice)は、輸出時に税関手続きで使用される書類で、品物の名前、数量、価格などを記載する必要がある。

✅ インボイスは相手国の言語または英語で作成する必要があり、インボイス制度におけるインボイスとは異なるものである。

さらに読む ⇒SNS型電子取引サービス インボイスJP出典/画像元: https://invoice.jp/blog/?p=243海外取引におけるインボイスは、輸出入の際に必要な書類とは異なるんですね。

制度を正しく理解するためにも、インボイスの定義をしっかり押さえておくことが大切です。

原則として、インボイス制度は日本の税務当局に納税義務のある事業者に適用されます。

具体的には、日本国内にPE(恒久的施設)を持つ海外法人との取引は、他の国内事業者との取引と同様に、仕入税額控除を受けるためにはインボイスが必要となります。

しかし、PEがない場合でも、消費税が課税されるケースが存在します。

例えば、外国法人の前々事業年度の国内課税売上高が1000万円を超える場合、または設立から2期未満の法人の場合、事業開始時の資本金が1000万円以上である場合には、消費税の納税義務が発生する可能性があります。

この場合、仕入税額控除を受けるためには、海外法人にインボイス登録事業者になってもらう必要があります。

しかし、輸入業者の行う輸入取引のように、輸入許可通知書がインボイスと同等の効力を持つ場合には、海外の取引先からインボイスを受け取る必要はありません。

へぇ〜、インボイスって、輸出入の書類のことだけじゃなかったんだね。勉強になるわ〜。でも、日本にPEがない外国法人との取引でも消費税がかかる場合があるってのは、ちょっとややこしいね。

次のページを読む ⇒

海外取引もインボイス制度の影響大! 輸入代行、所有権、取引先の状況で消費税が変わる! 電子インボイス対応も視野に、事前の確認と準備が重要。