住宅ローン金利は今後どうなる?変動金利上昇と2025年の住宅購入への影響?2024年〜2025年の住宅ローン金利変動と、今後の住宅購入への影響

2001年からの日本の金利変動を徹底解説!金融緩和の転換で住宅ローン金利はどうなる?短期プライムレートの上昇、変動金利の動向、固定金利との比較など、今後の住宅ローン選びに不可欠な情報が満載。2025年の金利予測、実体経済の影響、八尾・東大阪市での住宅購入への影響も分析。金利上昇時代を生き抜くための必読書。

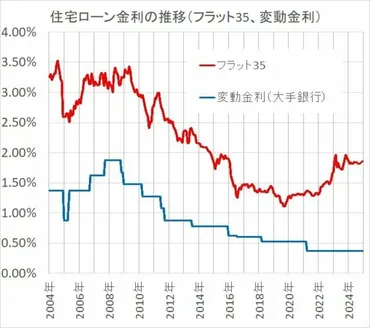

住宅ローン金利の変動 2024年の転換点

住宅ローン金利、変動金利上昇の背景は?

日銀の金融緩和転換と短プラ上昇。

2024年は、住宅ローン金利にとって大きな転換点となりました。

今後の金利動向を左右する、住宅ローン金利の変動について見ていきましょう。

公開日:2024/08/02

✅ 三井住友銀行とみずほ銀行は、短期プライムレート(短プラ)を0.15%引き上げ、1.625%とすることを発表しました。適用は9月2日からで、2007年3月以来17年ぶりの引き上げとなります。

✅ この引き上げは、日本銀行の追加利上げ(政策金利の誘導目標を0.25%程度に引き上げ)を受けたものです。

✅ 短プラは変動型住宅ローン金利の指標となっているため、今後、変動型住宅ローン金利も上昇する見込みです。

さらに読む ⇒読売新聞オンライン : ニュース&お得サイト出典/画像元: https://www.yomiuri.co.jp/economy/20240802-OYT1T50198/2024年の住宅ローン金利の上昇は、日銀の金融緩和政策の転換が大きな要因だったんですね。

変動金利の上昇は、住宅購入者にとっては大きな影響がありますね。

2024年に入ると、日本銀行による金融緩和政策の転換を受け、住宅ローン金利は上昇傾向に転じました。

特に変動金利が注目され、多くの銀行が変動金利を引き上げました。

これは、短期プライムレートの上昇に連動した動きです。

みずほ銀行は、短プラ上昇の影響を受け、2025年4月からの金利上昇が見込まれています。

三菱UFJ銀行は、短プラ上昇と同時に優遇金利を引き上げることで、表面上の金利上昇を相殺する対応を取りました。

また、2024年9月2日には、みずほ銀行の短期プライムレートが1.475%から1.625%へ約17年ぶりに引き上げられました。

あの~、私、住宅ローン組んでるんだけど、これから金利上がるの?困るんだけど。

再利上げと住宅ローン検討 2025年の展望

住宅ローン金利、変動?固定?2025年の賢い選択は?

日銀政策と経済で変動。慎重な検討が必要。

2025年の住宅ローン金利について、今後の展望を見ていきましょう。

日本銀行の金融政策や日本経済の動向が、金利にどう影響するのか解説します。

✅ 住宅ローン金利は、日銀のマイナス金利政策解除と利上げにより変動金利、固定金利ともに上昇しており、2025年以降も上昇が予想される。

✅ 大手シンクタンクの予測では、2026年までに政策金利が1%に達する可能性があり、2025年は0.25%~0.75%程度の金利上昇が予想されている。

✅ 変動金利はすでに上昇が始まっており、全期間固定金利も上昇傾向にあるため、今後の金利動向に注意が必要である。

さらに読む ⇒不動産、住宅ローンのことなら「ダイヤモンド不動産研究所」出典/画像元: https://diamond-fudosan.jp/articles/-/1106212025年も金利上昇が予想されるんですね。

変動金利と固定金利、どちらを選ぶか、慎重な判断が必要ですね。

過去のデータも参考に、検討したいと思います。

2025年3月3日には、短期プライムレートが1.625%から1.875%へ再利上げされました。

2025年の住宅ローン金利の動向は、日本銀行の金融政策と日本経済の動向(インフレ、賃金上昇、経済成長率)によって大きく左右されます。

金利上昇が予想される中、変動金利と固定金利の選択が重要となり、住宅ローンを選択する際には慎重な検討が必要です。

長期固定金利が有利になる可能性もあります。

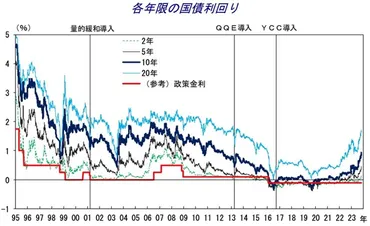

図表2では、過去の金利上昇・低下局面におけるコールレートの変化に対する、貸出金利と預金金利の変動幅が比較されています。

金利低下局面では、コールレート以上の低下幅が見られることもあり、実体経済の弱さが影響していると考えられます。

図表3では、非金融法人企業の資金過不足と金利変動の関係が示され、実体経済の弱さが貸出金利の低下を促すことが示されています。

2025年も金利上昇か。住宅ローン組むなら、長期固定金利の方が安全かもしれないな。過去のデータから、学んでいくとしよう。

今後の金融市場と住宅購入への影響

住宅ローン金利上昇で、八尾・東大阪の住宅購入はどうなる?

金利上昇と経済を注視。影響を考慮。

今後の金融市場と、住宅購入への影響について見ていきましょう。

2024年3月の日銀のマイナス金利解除が、今後の住宅ローン金利にどう影響するのか解説します。

✅ 2024年3月に日銀が17年ぶりにマイナス金利を解除し、政策金利を引き上げた。これにより、短期プライムレートが注目されている。

✅ 短期プライムレートは日銀の政策金利と連動し、住宅ローン変動金利とも強い関連性がある。日銀のマイナス金利解除後も、短期プライムレートはほとんど変化がないと予想される。

✅ 今後の住宅ローン金利は、一部の銀行を除き、当面は据え置きとなる見込み。日銀は利上げを急がない方針であり、急激な金利上昇は考えにくい。

さらに読む ⇒ホーム | いまから投資出典/画像元: https://imakara.traders.co.jp/articles/3445長期プライムレートの上昇と、実体経済の弱さによって、金利上昇と貸出金利の上昇タイミングがずれる可能性があるんですね。

今後の住宅ローン金利の動向を注視したいですね。

2022年から2025年7月までのデータでは、長期プライムレートは緩やかに上昇傾向にあり、短期プライムレートも2024年と2025年にかけて引き上げられています。

2025年7月10日現在では、長期プライムレートは2.00%から2.25%の間で上昇しています。

金融市場では、実体経済の弱さを反映し、利上げと貸出金利の上昇タイミングが必ずしも一致しない可能性も指摘されています。

このことは、今後の住宅ローン金利や、八尾・東大阪市での住宅購入を検討している方々への影響を考慮する上で重要な要素となります。

うーん、住宅ローン金利も、色々難しいね。八尾・東大阪市で家買おうと思ってる人たちは、大変だねや。

本日の記事では、住宅ローン金利の変動について、過去から未来への展望を解説しました。

金利動向を注視し、慎重な判断を。

💡 2024年は、日銀の金融緩和政策転換により住宅ローン金利が上昇。

💡 2025年も金利上昇が予想され、変動金利、固定金利の選択が重要。

💡 実体経済の弱さが、今後の住宅ローン金利に影響を与える可能性も。