東芝不正会計問題を徹底解説!ガバナンス改革は成功したのか?東芝の不正会計問題と企業統治改革の行方

2003年に委員会設置会社へと移行し、ガバナンス強化を図った東芝。しかし、1500億円を超える不正会計が発覚し、そのガバナンスは形骸化していた。組織的な不正とトップの関与、そして「当期利益至上主義」が問題の根底にあった。歴代トップの引責辞任、株価下落、損害賠償訴訟…過去の苦い経験を教訓に、東芝はガバナンス体制を再構築し、コンプライアンス意識向上を目指す。新体制下、持続的成長への道を探る。

責任の所在と経営体制の刷新

東芝不正会計問題、歴代トップ3人の責任は?

引責辞任、取締役交代による経営刷新。

不正会計問題を受けて、経営陣は責任を取り辞任。

経営体制も刷新されました。

責任の所在と、その後の東芝の取り組みについて見ていきましょう。

公開日:2015/07/22

✅ 東芝の田中久雄社長は不適切会計問題について記者会見し、直接的な指示はしていないと釈明。第三者委員会の報告書の内容は真摯に受け止めるとしつつ、経営トップの関与を否定しました。

✅ 第三者委員会は、社長による過大な目標設定とプレッシャーが不適切会計処理につながったと指摘。田中社長は、過大な目標設定ではなかったと反論し、経営陣としての反省を述べました。

✅ 田中社長は辞任し、当面は室町正志取締役会長が社長を兼務。東芝はブランドイメージの回復に向け、再発防止とガバナンス強化に取り組むとし、8月中旬に新経営体制を発表する予定です。

さらに読む ⇒ 東洋経済オンライン出典/画像元: https://toyokeizai.net/articles/-/77800?display=b経営陣の辞任と、経営体制の大幅な刷新は、問題の深刻さを物語っていますね。

ブランドイメージの回復とガバナンス強化への取り組みが、今後の東芝の命運を左右することになるでしょう。

不正会計問題を受け、田中久雄社長、佐々木則夫副会長、西田厚聡相談役といった歴代トップ3人が引責辞任し、取締役の半数以上が交代する事態に発展しました。

問題の発端は内部通報で、第三者委員会の調査結果では、経営トップを含めた組織的な関与があったと結論付けられました。

東芝は、税引前利益を大幅に減額する必要に迫られ、経営体制の刷新を急ぎました。

2015年には、この不正会計問題で株価が下落し損失を被ったとして、海外投資家らが東芝に損害賠償を求めた訴訟が起こされました。

うーん、大変だったね。でも、ちゃんと反省して、これから頑張ってほしいな。応援してるよ!

コーポレートガバナンス・コードと現代の東芝

東芝のガバナンス改革の要点は?

社外取締役比率100%と体制強化。

日本版コーポレートガバナンス・コードが施行され、上場企業はガバナンス体制の見直しを迫られました。

東芝も、この流れの中で、ガバナンス改革を進めています。

公開日:2015/10/05

✅ 日本版コーポレートガバナンス・コード(企業統治指針)が施行され、上場企業は株主やステークホルダーとの対話、取締役会の責務などについて対応を迫られている。

✅ 特に「取締役会の責務」と「適切な情報開示と透明性の確保」に関する原則が重要視されており、独立社外取締役の選任や、役員指名・報酬に関する基準の明確化・開示が求められている。

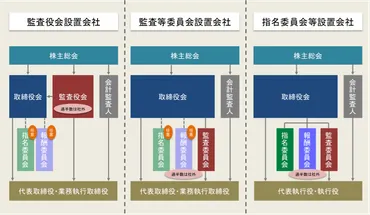

✅ 企業は、監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社といったガバナンス形態の違いや、執行と監督の分離というテーマを踏まえ、ガバナンス・コードへの対応を進める必要がある。

さらに読む ⇒Sustainable Japan出典/画像元: https://sustainablejapan.jp/2015/08/31/corprate-governance-code_independent-board/18325社外取締役の役割の重要性が改めて認識され、企業統治のあり方が問われていますね。

東芝も、ガバナンス・コードへの対応を進め、透明性の高い経営を目指しているようです。

東京証券取引所の「コーポレートガバナンス・コード」策定後に発覚したこの不祥事は、社外取締役の役割の重要性と、企業統治の形骸化の問題を浮き彫りにしました。

東芝は、持続的成長と企業価値向上、そして株主をはじめとするステークホルダーの利益最大化をコーポレート・ガバナンスの基本方針とし、2022年、2023年と指名委員会、監査委員会、報酬委員会における社外取締役比率100%を達成しました。

2023年12月には、指名委員会等設置会社から監査役を置く取締役会設置会社へ移行し、ガバナンス体制を強化しました。

ふむ、ガバナンス・コードか。まさに現代の企業経営の羅針盤だな。社外取締役の比率100%ですか。素晴らしい!

未来への取り組みと課題

東芝、コンプライアンス強化の鍵は?

従業員意識調査スコア68!

東芝の不正会計問題を巡る訴訟も、その後の買収によって結末を迎えました。

未来への取り組みと課題について見ていきましょう。

公開日:2024/03/06

✅ 東芝の不正会計問題を巡る株主代表訴訟の控訴審で、東京高裁は、東芝が買収されたことで原告が「原告適格」を失ったと判断し、一審判決を取り消して株主らの訴えを却下した。

✅ 2015年に発覚した不正会計問題で、株主は旧経営陣に損害賠償を求めていた。

✅ 一審では一部請求が認められていたが、その後の東芝の買収と株式併合により、原告の保有株が1未満となったため、高裁は原告適格がないと判断した。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/ASS366SJFS36UTIL03T.html不正会計問題を巡る訴訟が、買収によって終結したのは、ある意味、一つの区切りと言えるかもしれません。

今後は、コンプライアンス意識の向上と、持続的な成長を目指してほしいですね。

東芝は、2024年度のKPIとして、従業員意識調査におけるコンプライアンススコア68ポイントを目標とし、新経営体制下でのガバナンス体制構築を目指しています。

2015年の不正会計問題を巡る株主からの損害賠償訴訟では、東京地裁が請求を棄却しました。

東芝は、過去の不正会計問題を教訓に、企業統治の強化とコンプライアンス意識の向上を図り、持続的な成長を目指しています。

この問題も、やっと一区切りって感じだね。でも、過去のことは忘れずに、これからも頑張ってほしいな!

東芝の不正会計問題は、企業統治の課題を浮き彫りにし、ガバナンス改革の重要性を示唆しています。

過去の教訓を活かし、持続的な成長を目指してほしいですね。

💡 東芝の不正会計問題は、企業統治の脆弱性と、経営陣の責任を浮き彫りにしました。

💡 ガバナンス改革とコンプライアンス意識の向上が、今後の東芝の課題です。

💡 過去の教訓を生かし、持続的な成長を目指すことが重要です。