GPIFの巨額運用はどうなっている?年金積立金248兆円の運用と課題とは?GPIFのポートフォリオ戦略:2024年の運用状況と個人投資家への示唆

世界最大級の年金積立金運用機関GPIF。248兆円を運用し、過去最高の45.4兆円収益を達成!長期分散投資で安定収益を目指す。新ポートフォリオ公開、個人投資家も参考に!しかし、目標設定や運用期間に課題も。GPIFの運用戦略から、資産形成のヒントを見つけよう。

リバランスと長期分散投資

GPIFの運用戦略って?基本ポートフォリオとリバランスとは?

四つの資産に分散投資し、基本ポートフォリオを維持。

リバランスと長期分散投資ってなんだろう?初心者さんにもわかりやすく解説!。

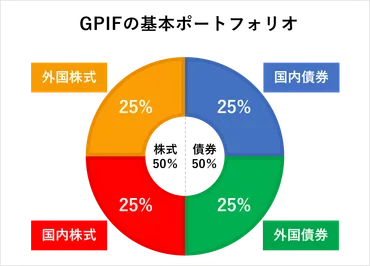

✅ GPIF(年金積立金管理運用独立行政法人)は、国内債券・外国債券・国内株式・外国株式をそれぞれ25%ずつ配分した基本ポートフォリオで積立金を管理・運用している。

✅ 市場変動により乖離した資産構成割合を基本ポートフォリオに戻すために、GPIFはリバランス(資産構成割合の調整)を実施し、2023年度は株式を売却し債券を購入した。

✅ GPIFの長期的な運用手法である「基本ポートフォリオに沿った運用」は、個人の資産運用においてもリスクを抑えながら安定的な収益を得るための参考になる。

さらに読む ⇒野村證券|資産運用のご相談、株式・投資信託・債券をはじめ資産運用コンサルティングの証券会社出典/画像元: https://www.nomura.co.jp/fin-wing/column/asset-composition-ratio-of-gpif/リバランスは、リスク管理の重要な手法ですね。

個人投資家も参考にできる部分がたくさんありそうです。

GPIFは、国内債券25%、外国債券25%、国内株式25%、外国株式25%という基本ポートフォリオを定め、積立金を運用しています。

市場変動により資産構成割合が乖離するため、リバランスを行い、基本ポートフォリオを維持しています。

具体的には、値上がりした資産を売却し、値下がりした資産を購入することで、リスク管理と収益の最大化を図っています。

この運用手法は、長期間にわたる安定的な収益を目指すものであり、リスクを抑えながら運用を行う個人投資家にとっても参考になるでしょう。

うちも積み立て投資、やってるんだけど、リバランスってやったことないわ!勉強になるわね!

運用計画の問題点と課題

運用計画の問題点、一体何?リスク管理と期間設定に問題あり?

リスク管理と25年の長期運用期間に問題。

GPIFの問題点って?課題を徹底解剖!。

✅ GPIFは、約219兆円を運用する世界最大の年金基金であり、国民の年金積立金の管理と運用を目的としています。

✅ GPIFは、長期的なグローバル分散投資を採用し、国内外の株式や債券などに分散投資することでリスクを分散し、安定的な運用を目指しています。

✅ GPIFの運用成績は、短期的にはマイナスになることもありますが、長期的に見るとプラスであり、世界からも注目されています。

さらに読む ⇒投資のコンシェルジュ|個人投資家向け資産運用サポートサービス出典/画像元: https://www.invest-concierge.com/posts/gpit-portfolio-and-globally-diversified-investment運用目標とリスク管理が曖昧で、長期的な視点に欠けているというのは、大きな問題ですね。

改善を期待したいです。

しかし、この運用計画には二つの根本的な問題点があります。

一つ目は、運用目標とリスク管理の問題点です。

目標リターンとして名目賃金上昇率プラス1.7%が設定されていますが、これは現実的なリスクと期待リターンを考慮した上で決定されるべきものです。

厚生労働大臣が示したリスク条件も曖昧で分かりにくい。

また、年金財政の検証が政府の長期経済見通しに基づいているため、実際の運用と整合性が取れていません。

専門家である運用委員会は、年金財政の検証自体を非現実的として差し戻すべきでした。

二つ目は、運用計画の想定期間の問題点です。

25年という長期の想定期間は、GPIFのような巨額の資金を運用する機関にとっては現実的ではありません。

運用期間はポートフォリオの調整スピードから決定されるべきであり、25年を平均的に見て標準ポートフォリオを定めるという方法は不適切です。

うーん、なるほど。ちょっと専門的で難しい話だけど、ちゃんと問題点も認識しておくのは大事だな!

個人投資家への示唆

GPIFの分散投資、富裕層も参考にするってホント?

はい、個人投資家の資産形成に役立ちます。

個人投資家はGPIFを参考に何ができる?。

公開日:2023/10/19

✅ 2024年1月から始まる新NISAは、非課税投資期間が無期限化され、成長投資枠とつみたて投資枠の併用、投資金額の大幅拡大、売却時の投資枠復活など、個人投資家にとって使いやすい制度に変わります。

✅ 長期投資を始めるにあたり、GPIF(年金積立金管理運用独立行政法人)のポートフォリオを参考に、国内債券・外国債券・国内株式・外国株式をそれぞれ25%ずつ組み合わせる国際分散投資が推奨されています。

✅ 時間がない方や複数商品の積立設定が面倒な場合は、国内外の債券や株式などを組み合わせたバランスファンドを選択することもできます。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article046586/GPIFの運用を参考に、個人投資家も長期的な資産形成を目指せるというのは良いですね。

新NISAも活用したいです。

GPIFの長期分散投資の運用は、長期的なモデルケースとして、富裕層にとっても参考になるものです。

個人投資家は、GPIFのような機関投資家の運用や投資手法を参考に、自身の資産形成に活かすことが推奨されています。

GPIFの運用を参考にできるって、なんだかすごい!あたしも、もっと勉強しなきゃだわ!

本日の記事では、GPIFの運用状況とその課題、そして個人投資家への示唆についてご紹介しました。

長期分散投資は、安定的な資産形成の鍵と言えるでしょう。

💡 GPIFは、248兆円の年金積立金を運用し、長期分散投資を基本としている。

💡 GPIFは、2023年度に過去最高の収益を記録し、株式から債券への比率を調整した。

💡 GPIFの運用モデルは、個人投資家の資産形成にも参考になり、長期分散投資の重要性を示唆している。