日本の金利変動、今後の経済への影響は? ~短期プライムレートと企業経営への影響~(?)短期プライムレートの歴史と未来展望

2001年からの日本の金利変動史を紐解く!超低金利から利上げ時代へ。短期プライムレート激動の変遷と、企業への影響を徹底分析。2024年利上げで中小企業はどう変わった?帝国データバンク調査で判明!金利上昇を乗り切るための戦略と、最新の金融統計データの活用法も解説。未来を読み解くヒントがここに。

💡 短期プライムレートは、変動金利住宅ローンや企業の資金調達に影響を与える重要な指標である。

💡 日本経済は、超低金利時代から利上げの波へと移行し、企業経営に大きな影響を与えた。

💡 金融データ分析をすることで、今後の金利変動や経済状況を予測し、企業は対策を講じることができる。

それでは、金利変動の歴史を振り返りながら、今後の経済への影響について見ていきましょう。

金融市場の幕開け

2001年、日本の金融市場を揺るがしたものは何?

金利の目まぐるしい変動。

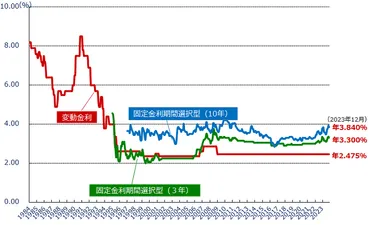

2001年2月9日、短期プライムレートは1.500%、長期プライムレートは1.625%でスタートしました。

金利変動が始まり、住宅ローンや企業の資金調達にどのような影響があるのでしょうか?。

✅ 短期プライムレートは、信用度の高い企業向けの短期最優遇貸出金利であり、住宅ローンの変動金利の基準となる。

✅ 短期プライムレートは、金融機関が市場金利動向や資金調達コストなどを考慮して独自に決定し、日本銀行の政策金利にも影響を受ける。

✅ 短期プライムレートと長期プライムレートは貸付期間や変動頻度、決定方法が異なり、住宅ローンを選ぶ際にはそれぞれの違いを理解し、自身の状況に合わせて検討する必要がある。

さらに読む ⇒【ロゴスホーム~北海道着工数No1ハウスメーカー~】出典/画像元: https://www.logoshome.jp/blog/house-knowledge/%E7%9F%AD%E6%9C%9F%E3%83%97%E3%83%A9%E3%82%A4%E3%83%A0%E3%83%AC%E3%83%BC%E3%83%88%E3%81%A8%E4%BD%8F%E5%AE%85%E3%83%AD%E3%83%BC%E3%83%B3%E3%81%AE%E9%96%A2%E4%BF%82%E3%81%A8%E3%81%AF%EF%BC%9F%E9%87%91/金利が日本経済の浮沈を反映して変動したのは興味深いですね。

企業は、この変動にどう対応したのか、さらに詳しく見ていきましょう。

時は2001年。

日本の金融市場は、長・短期プライムレートが動き出す激動の時代を迎えていた。

2001年2月9日、短期プライムレートは1.500%、長期プライムレートは1.625%でスタート。

その後の数年間、金利は日本経済の浮沈を反映するように、目まぐるしく変動を繰り返した。

この物語は、日本の金融市場における金利変動の歴史を紐解き、その背後にある経済的影響と、企業が直面した挑戦を描き出す。

なるほど、2001年は激動の時代だったんですね。金利の変動が企業にどう影響したのか、非常に興味深いです。しっかりと、学んでいこう!

変動の時代:超低金利からの脱却

2000年代、短期プライムレートはどう変動?

低下から上昇、不安定な変動。

2003年には短期プライムレートが1.25%まで低下しましたが、その後上昇に転じました。

この変動が、企業や住宅ローンにどのような影響を与えたのか、さらに掘り下げていきましょう。

公開日:2025/06/02

✅ 短期プライムレートは、銀行が優良企業に貸し出す際の短期(1年未満)貸出金利であり、住宅ローンの変動金利に影響を与える。

✅ 長期プライムレートとの違いは貸出期間で、短期プライムレートは市場金利を参考に各金融機関が独自に決定する。

✅ 住宅ローンを検討する際には、短期プライムレートの知識よりも、金利上昇時の返済能力が重要である。

さらに読む ⇒株式会社エイチーム(Ateam)出典/画像元: https://www.a-tm.co.jp/top/housingloan/loan-rate/short-term-prime-rate/低金利からの脱却は、企業にとって大きな変化だったでしょう。

金利上昇への対応は、経営戦略の重要な課題になったはずです。

2001年から2003年にかけて、短期プライムレートは低下傾向を示し、2003年6月10日には1.25%まで落ち込んだ。

しかし、その後は一時的に上昇し、2006年には上昇傾向に転じ、2006年8月には2.50%に達した。

この上昇は、超低金利時代からの脱却を予感させる動きだった。

しかし、2006年8月21日には短期プライムレートが不定となり、市場は混乱。

2007年には再び上昇し、2.40%から2.55%の間を推移。

2007年3月20日には1.875%に低下する場面もあったが、その後は上昇するなど、不安定な状況が続いた。

この時期の金利変動は、金融政策の試行錯誤と、それに対応する企業の苦悩を浮き彫りにしている。

へぇ〜、短期プライムレートって、住宅ローンの変動金利にも影響するんだね!金利上昇への備えって大事だべさ。

次のページを読む ⇒

日銀の利上げで中小企業に激震!借入金利上昇による影響と対策を解説。最新データで経済動向を読み解き、経営戦略を見直そう。