日本の家計金融資産はどうなる?過去最高更新と資産形成のポイントを徹底解説!金融資産は増加も負債も増加。NISAやiDeCoなど制度活用が鍵

日本の家計金融資産は過去最高の約2230兆円を記録!しかし、負債も増加中。株式市場の好調と投資信託への資金流入が資産増加を牽引する一方、住宅ローンも膨らむ。米国との差は歴然。資産構成の違い、金融制度、リテラシーが鍵。新NISA活用、分散投資で未来の資産形成を。

💡 日本の家計金融資産は過去最高を更新、しかし負債も増加傾向にあり、資産形成には注意が必要。

💡 NISAやiDeCoなどの制度を活用し、現預金から投資へシフトすることが重要。

💡 日本と米国では金融資産構成に大きな違いがあり、金融リテラシーの向上が重要課題。

まず、日本の家計金融資産の現状について見ていきましょう。

日本家計の金融資産と負債の現状:過去最高を更新

日本の家計金融資産、過去最高額は何兆円?

約2230兆円!株高が後押し。

はい、日本の家計金融資産は増加傾向ですね。

これは、新型コロナウイルスによる消費抑制や資産運用への関心の高まりなどが要因と考えられます。

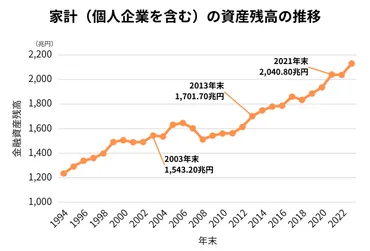

✅ 2023年末の日本の家計が保有する金融資産残高は2,129.9兆円と過去最高を記録し、2021年以降は右肩上がりに推移しています。

✅ 金融資産の増加は、新型コロナウイルスによる消費抑制や資産運用への関心の高まり、少子高齢化に伴う自助努力による資産形成などが背景にあります。

✅ 一方で、負債残高も増加傾向にあり、金利上昇や物価高の影響で返済負担が増える可能性があり、負債管理の重要性が増しています。

さらに読む ⇒ニッセイアセットマネジメント公式note出典/画像元: https://note.nam.co.jp/n/nce6aa14b8bc0過去最高の金融資産残高は喜ばしいですが、負債も増加している点には注意が必要です。

金利上昇や物価高の影響で、家計の負担が増える可能性もありますね。

2024年12月末時点の日本の家計金融資産は過去最高の約2230兆円を記録しました。

これは、世界的な株価上昇と投資信託への資金流入が主な要因です。

特に、日経平均株価の上昇は、株式投資を行う家計の資産を押し上げました。

同時に、金融負債も過去最高を更新しており、主な原因は住宅ローンの増加です。

低金利政策や住宅価格の高騰が影響しています。

2023年末の家計金融資産残高は2129.9兆円で、2022年末から4.5%増加しています。

増加傾向は1994年以降継続し、2021年には2000兆円を超えました。

一方、負債残高も増加しており、2023年末には385.2兆円で、前年末より1.9%増加しました。

これらのデータから、家計の金融資産は増加しているものの、同時に負債も膨らんでいることがわかります。

金融資産の増加は、主に株式市場の好調と投資信託への積極的な投資によるものです。

負債の増加は、住宅ローンを中心に、教育ローンや自動車ローンなども増加傾向にあります。

なるほど、金融資産が増えるのは良いことだけど、負債も増えてるのか。バランスって大事だな!

資産構成と制度の活用:現預金から投資へ

日本の家計、貯蓄から何にシフトしてる?

投資信託など投資へシフト中。

NISAとiDeCoって、名前はよく聞くけど、色々ややこしいですよね。

新NISAってどう変わったんでしょうか?。

公開日:2024/06/19

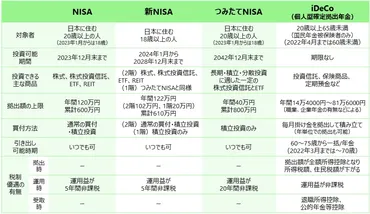

✅ NISAとiDeCoは、資産形成や老後資金の準備を目的とした制度であり、法改正によりNISAは新NISAへ、iDeCoは制度拡充が行われた。

✅ 新NISAは年間投資上限額が122万円で、積立投資枠と成長投資枠の2階建て構造になっている。非課税保有限度額は制度全体で1,800万円。

✅ つみたてNISAは5年間延長され、iDeCoは対象者の拡大や受取開始時期の選択肢が増えるなど、それぞれ制度が進化している。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0064/NISAやiDeCoは、非課税で資産形成できる、お得な制度ですね。

現預金中心から投資へシフトし、積極的に活用したいところです。

日本の家計における資産配分は、長年重視されてきた現預金から投資へとシフトしつつあります。

低金利下での資産運用への意識の高まりが、投資信託、特にバランス型や海外株式への投資を後押ししています。

金利上昇を背景に、個人向け国債も人気を集めています。

家計金融資産の内訳は、世帯主の年齢、収入、地域、学歴によって異なります。

2019年の調査によると、平均1世帯あたりの金融資産残高は1279.7万円で、内訳は預貯金が63.6%、生命保険などが18.99%、有価証券が15.98%となっています。

有価証券の内訳は、株式が52.37%、投資信託が31.59%です。

資産形成においては、NISAやiDeCoなどの制度を有効活用することが推奨されています。

これらの制度は、非課税での投資や確定拠出年金としての積み立てを可能にし、長期的な資産形成を支援します。

NISAとかiDeCoって聞くけど、結局何から始めればいいのさ?色々ありすぎて分からんわ!

次のページを読む ⇒

日米の金融資産格差は3倍! 資産構成、制度、リテラシーの違いが原因。新NISAを機に、投資で未来を切り開こう!