金融庁、金融機関の自己資本規制強化!地銀への影響は?今後の展望は?自己資本規制強化と地銀の未来

金融庁は、自己資本比率規制・レバレッジ比率規制の見直しを継続し、金融システムの安定化を図っています。パブリックコメントの結果公表、中小企業向け融資活性化に向けた新たな資本規制導入、JGBリパッケージローンへの監視強化など、多岐にわたる施策を展開。地域金融機関の融資促進、JGBリパッケージローンのリスク管理強化を目指し、金融機関に対しアフターコロナに向けた対応を求めています。

💡 金融庁が自己資本比率規制やレバレッジ比率規制を強化し、金融システムの安定化を目指しています。

💡 地方銀行向けの資本規制が強化され、中小企業融資への影響も注目されています。

💡 JGBリパ(国債を裏付けとした仕組み貸し出し)のリスクが問題視され、金融庁が対応に乗り出しています。

本日は、金融庁による金融機関への規制強化について、最新情報と今後の展望を分かりやすく解説していきます。

皆様、どうぞ最後までお付き合いください。

金融庁の規制強化とパブリックコメント

金融庁、金融システム安定化へ何してる?改正案の狙いは?

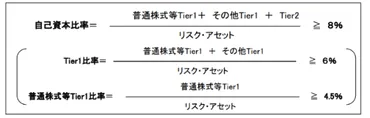

自己資本比率とレバレッジ比率規制の見直し。

金融庁による規制強化は、金融システムの安定と健全な運営のため、重要な取り組みです。

パブリックコメントを通じて、幅広い意見を反映させている点も評価できます。

公開日:2021/04/09

✅ BIS規制は、金融機関の健全性を確保するための国際的な規制であり、バーゼル合意に基づいています。

✅ BIS規制は、自己資本比率などの基準を設け、金融機関の経営リスクを管理し、金融システムの安定を図ることを目的としています。

✅ 日本では、国際統一基準と国内基準があり、海外に拠点を有する金融機関はより厳しい国際統一基準が適用されます。

さらに読む ⇒THE OWNER(ザ オーナー) | オーナー経営者のための支援プラットフォーム出典/画像元: https://the-owner.jp/archives/5337金融庁は、金融機関のリスク管理強化のため、自己資本比率やレバレッジ比率に関する規制を見直しています。

特に、自己資本比率規制の強化は、金融機関の健全性を高め、万が一の事態に備えるために重要です。

金融庁は、自己資本比率規制とレバレッジ比率規制の見直しを継続的に行い、金融システムの安定性を高める取り組みを進めています。

具体的には、自己資本比率規制(第1の柱・第3の柱)やレバレッジ比率規制に関する告示の改正案を公表し、パブリックコメントを実施しています。

これらの改正は、農業協同組合等、漁業協同組合等、信用協同組合等、労働金庫等、信用金庫等、農林中央金庫、商工組合中央金庫といった幅広い金融機関を対象としており、金融環境の変化に対応し、より強固な金融システムを構築するための努力の一環です。

パブリックコメントの結果は、金融庁のウェブサイトで公開されており、詳細な内容を確認できます。

令和6年3月22日には、パブリック・コメントの結果が公表され、信用協同組合等に関する改正案についても、令和6年1月31日にパブリック・コメントの結果が公表されています。

また、金融商品取引法等改正や資金決済法等改正に伴う政令・内閣府令案等についても公表されており、透明性の確保と金融行政への理解を深めることを目的としています。

なるほど、自己資本比率規制の強化は、金融機関の体力増強には不可欠ですね。パブリックコメントの結果も公開されているので、企業としても常に情報収集し、対応を検討する必要があります。

地方銀行向け資本規制強化と中小企業融資

中小企業融資はどう変わる?金融庁の新たな資本規制とは?

自己資本比率維持で、融資が活性化する見込み。

地方銀行は、中小企業への融資を通じて地域経済を支える重要な役割を担っています。

今回の資本規制強化が、中小企業への融資にどのような影響を与えるのか、注視する必要があります。

公開日:2020/11/25

✅ 中小企業向けの金融サービスとして、リレーションシップバンキング、知的資産経営、ローカルベンチマーク、事業性評価に基づく融資が紹介されています。

✅ リレーションシップバンキングは、金融機関と顧客が長期的な関係を築き、質の高い情報を共有することで融資を行うモデルで、中小企業の資金調達に役立ちます。

✅ 知的資産経営では、企業の目に見えない資産(人材、技術など)を認識し活用することで、企業価値を高めることを目指し、ローカルベンチマークと事業性評価融資は、企業の事業内容や成長可能性を評価して融資を行うためのツールです。

さらに読む ⇒株式会社アイリンク出典/画像元: https://ilink-corp.co.jp/5799.html中小企業向け融資の活性化は重要ですね。

リレーションシップバンキングや事業性評価に基づく融資など、様々な手法が紹介されています。

ただ、融資対象が厳選されることで、中小企業間の格差が生まれる可能性も考慮する必要があります。

金融庁は、中小企業向け融資の活性化も目指しています。

2024年3月末から地方銀行に対し、保有株式の評価厳格化や中小企業向け融資のリスク評価の見直しを含む新たな資本規制を導入しました。

この措置により、地域金融機関は自己資本比率を維持しやすくなり、より積極的に融資を行うことが期待されています。

しかし、融資の対象は企業の存続可能性を重視するため、融資を受けられる企業とそうでない企業の差は明確になる可能性があります。

うーん、融資のハードルが上がるのは、中小企業にとっては痛いよね。でも、健全な企業が生き残りやすくなるってことなら、悪いことばっかりでもないのかな。

次のページを読む ⇒

金融庁が地方銀行のJGBリパッケージローンを検証。リスク管理、情報開示、経営方針を重視。モニタリング結果を年内公表予定。金融機関は対応急務。