サステナビリティ開示、義務化への道:金融庁、ISSB、TCFD、開示のポイントは?有価証券報告書におけるサステナビリティ開示の最新動向

企業の持続可能性への取り組みが、今、投資家の注目を集めています!金融庁が有価証券報告書における開示を強化し、企業価値向上を促す動きを解説。ガバナンス、リスク管理、戦略、指標・目標に基づいた開示事例や、令和6年度レビューの留意事項を詳解。多様性指標の開示義務化も。あなたの企業は、投資家の期待に応え、未来へと繋がる開示を実現できていますか?

開示を促すための好事例と留意点

金融庁の好事例集、開示のポイントは?

サステナビリティ関連情報の充実開示。

好事例集は、企業にとって非常に参考になると思います。

具体的な開示のポイントが示されていますので。

公開日:2024/12/06

✅ 金融庁は、「記述情報の開示の好事例集2024(第2弾)」を公表し、「気候変動関連等」の項目を追加した。

✅ この発表は、有価証券報告書に関するもので、開示内容のポイントも追加されている。

✅ この記事は有料会員限定であり、Sustainable Japanという専門メディアが提供するサステナビリティ・ESGに関する情報の一部である。

さらに読む ⇒Sustainable Japan出典/画像元: https://sustainablejapan.jp/2024/12/06/fsa-sustainability-disclosure-2024-2/108861金融庁が公開した好事例集は、企業がサステナビリティ情報を開示する際の参考になりますね。

様々な事例が示されているので、自社に合った開示方法を見つけやすそうです。

金融庁は、2024年12月5日に「記述情報の開示の好事例集2024(第2弾)」を公表し、有価証券報告書におけるサステナビリティに関する考え方及び取組等の開示に関する好事例を示しています。

この事例集は、投資家・アナリスト・有識者および企業による勉強会の議論に基づいて作成され、第1弾で示された事例に加え、「気候変動関連等」の開示例が追加されました。

好事例集では、投資家が期待する開示のポイント、全般的な開示のポイント、個別の開示例(全般的要求事項、個別テーマ、気候変動関連等)が示されています。

例えば、ガバナンスについては、監督側の記載の重要性、戦略については、企業理念や経営戦略との関連性の開示、リスクと機会については、SASBスタンダードを参照した記載や機会の開示が有用とされています。

指標と目標については、選定理由や定義、実績、評価、達成時期の開示が求められます。

気候変動関連では、ガバナンス、戦略、リスク管理、指標及び目標間のストーリー性の構築、サステナビリティ情報と財務情報の関連付け、リスクだけでなく事業機会の開示、具体的な取組みや進捗の実績の開示が重要です。

うーん、難しそうだけど、うちの会社もちゃんとやらなきゃね!

開示義務化と審査の具体例

サステナビリティ開示、令和6年度レビューで何が重要?

詳細なガバナンス、戦略などの記載。

開示が義務化されることで、企業の取り組みが可視化され、投資家の判断材料が増えるのは良いことですね。

✅ 金融審議会ワーキンググループの報告書案で、有価証券報告書におけるサステナビリティ情報開示の法定化が提言され、特に気候変動と人的資本・多様性に関する開示が重点的に議論された。

✅ 開示内容は、国際的な比較可能性を考慮して国際団体での議論に参画して検討され、人材育成方針や測定可能な指標を「記載欄」に、女性管理職比率などを「従業員の状況」欄に記載することが提案された。

✅ この法定化は、投資判断情報としての利用を目的とし、投資信託や年金基金におけるESG要素の重要性と、開示項目の範囲や程度が投資家のニーズに対応できるかが課題となっている。

さらに読む ⇒ シンクタンクならニッセイ基礎研究所 出典/画像元: https://www.nli-research.co.jp/report/detail/id=71450?site=nli義務化によって、企業はより詳細な情報を開示する必要が出てきますね。

ガバナンス、リスクと機会、戦略、指標・目標の設定が重要になってきます。

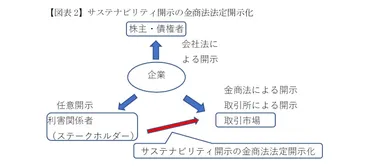

有価証券報告書等におけるサステナビリティ情報の開示は、2023年3月期決算から義務化されました。

また、「従業員の状況」欄では、女性管理職比率、男性の育児休業取得率、男女間賃金格差といった多様性に関する指標の開示も求められています。

令和6年度のレビューでは、サステナビリティ関連の開示が重視され、特にガバナンス、リスクと機会の特定、戦略、指標・目標の設定について、より詳細で明確な記載が求められています。

コーポレート・ガバナンスに関しても、各委員会の活動状況、内部監査体制、政策保有株式の目的などについて、正確かつ具体的に開示する必要があるとしています。

開示義務化か…まあ、うちの会社はちゃんとやってるから問題ないけどな!むしろ、もっとアピールして投資家を呼び込むぞ!

未来への展望と開示に関する問い合わせ

金融庁が公開した有価証券報告書の留意事項、どこで確認できる?

令和6年度のレビュー結果に基づき公表。

令和7年4月1日の提出に向けて、着々と準備が進んでいるということですね。

公開日:2023/04/27

✅ 金融庁の金融審議会作業部会で、有価証券報告書にTCFD関連項目(サステナビリティと人的資本・多様性等)の記載欄が新設される見通し。

✅ サステナビリティ項目はISSBの新基準に基づき、TCFDの4つの柱(ガバナンス、リスク管理、戦略、指標・目標)をベースに開示。ガバナンスとリスク管理は全企業に、戦略と指標・目標は重要性に応じて開示判断。

✅ リクロマ株式会社は、気候変動に関する情報提供を通じて社会貢献を目指し、企業向けに社内勉強会、コンサルティング、オペレーション支援を提供。

さらに読む ⇒ホーム出典/画像元: https://rechroma.co.jp/news/2511.html令和6年度のレビュー結果を踏まえて、企業は開示内容を見直す必要がありますね。

開示に関する問い合わせ窓口があるのは、心強いです。

金融庁は、令和7年4月1日の有価証券報告書提出に向けて、令和6年度のレビュー結果に基づいた留意事項を公表しています。

このレビュー結果は、令和5年度レビューの課題を反映しており、継続的な改善が求められています。

有価証券報告書等におけるサステナビリティ情報の開示に関する問い合わせは、[email protected]にて受け付けています。

ただし、個別の開示の方向性を示すことはせず、解釈や考え方に関する回答に限定されます。

ふむふむ、開示に関する問い合わせは、メールでできるんだって。何かあったら、私も聞いてみようかな。

今日の記事では、サステナビリティ開示に関する最新情報をお届けしました。

義務化の流れを受け、企業は積極的に情報開示を進めていく必要がありそうですね。

💡 有価証券報告書におけるサステナビリティ情報の開示は義務化され、国際的な基準に準拠した開示が求められています。

💡 金融庁は、開示の好事例集を公表し、企業が参考にするための情報を提供しています。

💡 企業は、レビュー結果を踏まえ、自社の状況に合わせた開示を行う必要があります。開示に関する問い合わせ窓口も利用できます。