サステナビリティ開示、義務化への道:金融庁、ISSB、TCFD、開示のポイントは?有価証券報告書におけるサステナビリティ開示の最新動向

企業の持続可能性への取り組みが、今、投資家の注目を集めています!金融庁が有価証券報告書における開示を強化し、企業価値向上を促す動きを解説。ガバナンス、リスク管理、戦略、指標・目標に基づいた開示事例や、令和6年度レビューの留意事項を詳解。多様性指標の開示義務化も。あなたの企業は、投資家の期待に応え、未来へと繋がる開示を実現できていますか?

💡 有価証券報告書におけるサステナビリティ情報の開示が義務化され、ガバナンス、戦略、リスク管理、指標と目標の4要素に基づく開示が求められています。

💡 金融庁は、記述情報の開示の好事例集を公表し、開示のポイントや具体的な事例を示しています。気候変動関連の開示も含まれています。

💡 企業は、開示に関するレビュー結果を踏まえ、自社の状況に合わせた開示を検討する必要があります。開示に関する問い合わせ窓口も公開されています。

それでは、サステナビリティ開示の現状と、企業がどのように対応していくべきか、詳しく見ていきましょう。

サステナビリティ開示の強化:変革の始まり

サステナビリティ開示義務化で何が変わった?

有価証券報告書の記載欄新設!

企業のサステナビリティへの取り組みが開示されることで、投資家は企業の長期的な価値をより正確に評価できるようになりますね。

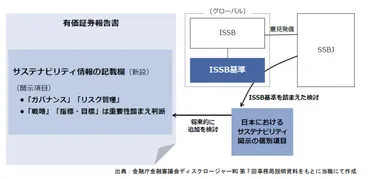

✅ 金融審議会ディスクロージャーワーキング・グループ(DWG)報告書は、サステナビリティに関する企業の取り組みの開示について、有価証券報告書にTCFDフレームワークやISSB公開草案に準じた開示欄を新設し、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4要素に基づく開示を求めている。

✅ 有価証券報告書におけるサステナビリティ情報の開示は、ISSBの基準などを踏まえ、SSBJが検討し、各企業は重要性を評価して開示する必要がある。また、他の開示項目との相互参照や、任意開示書類の参照も認められる。

✅ サステナビリティ情報は将来情報を含むため、将来情報の記載と虚偽記載に関する責任が重要となる。開示府令の改正時のパブリックコメントへの回答を参考に、合理的範囲での説明が必要となる。

さらに読む ⇒Home | Building a better working world | EY – Global出典/画像元: https://www.ey.com/ja_jp/technical/library/info-sensor/2022/info-sensor-2022-10-02開示府令の改正により、有価証券報告書にサステナビリティに関する記載欄が新設されました。

開示はISSBの基準などを参考にSSBJが検討し、各企業は重要性に応じて開示します。

2022年6月に金融審議会ディスクロージャーワーキング・グループ(DWG)は、投資家が企業の長期的な価値を評価するために、サステナビリティ関連情報の開示拡充を提言しました。

この提言に基づき、2023年1月31日に開示府令が改正され、有価証券報告書等に「サステナビリティに関する考え方及び取組」という独立した記載欄が新設されました。

この改正は、投資家への情報提供を強化し、中長期的な企業価値向上を目指すものです。

開示は、ガバナンス、リスク管理、戦略、指標と目標の4つの柱に基づいて行われ、ガバナンスとリスク管理は必須、戦略と指標及び目標は重要性に応じて開示することとされています。

金融庁は、開示ガイドラインや開示原則を改正し、パブリックコメントへの回答も公表しました。

この動きは、企業が自社の状況に合わせた柔軟な開示を促すことを目的としています。

なるほど。ガバナンス、リスク管理は必須、戦略と指標は重要性に応じてってのは、企業側も無理のない範囲で対応できるってことだな!

開示の具体的内容と審査の焦点

有報のサステナビリティ開示、何が重要?

ガバナンス、リスク、戦略など詳細な開示!

ISSB基準を踏まえ、SSBJが検討を進めているんですね。

企業は任意開示情報も参照できると。

柔軟性があって良いと思います。

公開日:2022/07/05

✅ 金融庁の金融審議会ディスクロージャーワーキング・グループが、企業開示に関する報告書を公表し、サステナビリティ開示、コーポレートガバナンス開示、四半期開示などについて重要な提言を行いました。

✅ サステナビリティ開示については、有価証券報告書に「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの構成要素に基づく記載欄を新設し、TCFDやISSBといった国際的なフレームワークとの整合性が目指されています。

✅ 具体的な開示内容については、SSBJがISSBの基準を踏まえて検討し、市場区分に応じた段階的な対応も検討される予定です。企業は、サステナビリティのテーマを選択し、開示内容を検討・準備する必要があります。

さらに読む ⇒Lexology出典/画像元: https://www.lexology.com/library/detail.aspx?g=7b703942-9456-48ba-967d-e3cb2736043b有価証券報告書におけるサステナビリティ開示は、ISSB基準に沿って進められています。

開示内容の審査も厳しくなってきていますね。

有価証券報告書におけるサステナビリティ情報の開示は、ISSB(国際サステナビリティ基準審議会)の基準を踏まえ、国内のSSBJ(サステナビリティ基準委員会)が検討を進めています。

企業は統合報告書やサステナビリティレポートなどの任意開示情報を参照することも可能です。

令和6年度の有価証券報告書作成・提出にあたり、金融庁は令和5年度のレビュー結果を踏まえ、留意事項を公表しました。

特に、サステナビリティ関連の開示と、改正内部統制府令に基づく審査が重点的に行われています。

具体的には、サステナビリティに関するガバナンス、リスク管理、戦略、指標と目標に関する記載の不足、人的資本に関する情報の不備、コーポレート・ガバナンス(取締役会や監査役会の活動状況など)に関する記載の不足などが主な課題として指摘されています。

このレビューでは、過去のレビューでフォローアップが必要とされた会社も審査対象に含まれています。

ほほー、有価証券報告書の開示、結構細かく見られるんだね~。ウチの会社でも、ちゃんと準備しとかないと、後で大変なことになりそうだって、姉さん!

次のページを読む ⇒

金融庁が「記述情報の開示好事例集2024」を公表!有価証券報告書のサステナビリティ開示を強化。投資家が注目する開示ポイントとは?詳細解説!