サムスン電子、2024年の業績と今後の展望は?2024年、サムスン電子の成長戦略と課題

サムスン電子、2024年通期で増益を達成!売上高300兆ウォン超えも、10-12月期は市場予想を下回る。半導体部門は活況だが、研究開発費と設備投資が課題。AI半導体への巨額投資で、技術革新を加速し、NVIDIAらとの競争を制覇できるか?DX部門の減益やSK Hynixとの比較など、課題も浮き彫り。積極投資と技術革新で、未来を切り開くサムスンの戦略とは?

💡 売上高は過去2番目の高水準を達成。しかし、第4四半期には業績に陰りが見え始めました。

💡 半導体部門は、HBM開発の遅れや、SK Hynixとの競争激化に直面しています。

💡 巨額の研究開発費と設備投資により、AI半導体と次世代メモリ技術への注力しています。

本日は、サムスン電子の2024年の業績と、今後の戦略について詳しく見ていきましょう。

まずは、この記事全体で何が分かるのか、要点をご紹介します。

2024年、サムスン電子の躍進と課題

サムスン、2024年の決算は?大幅増益の理由は?

売上300兆円超え!営業利益も大幅増。

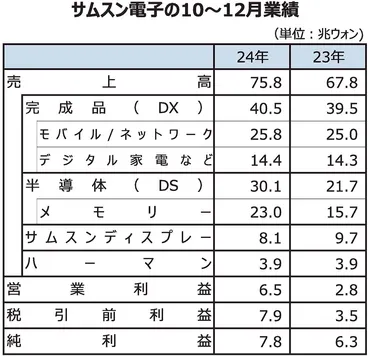

2024年のサムスン電子は、売上高300兆ウォンを超える好調な業績を記録しました。

しかし、第4四半期には減収減益となり、課題も浮き彫りになりました。

公開日:2025/02/01

✅ サムスン電子の2024年年間売上高は前年比16.2%増の300兆9000億ウォンとなり、過去2番目に高い記録を達成しました。

✅ 2024年第4四半期の売上高は前四半期比4%減、営業利益は2兆7000億ウォン減と、四半期ベースでは減少しました。

✅ 営業利益率も3ポイント低下し、業績に一部陰りが見られました。

さらに読む ⇒電波新聞デジタル出典/画像元: https://dempa-digital.com/article/633142売上高は過去2番目に高い水準を達成しましたが、第4四半期の業績は市場予想を下回りました。

営業利益率の低下も気になるところです。

サムスン電子の2024年通期連結決算は、売上高300兆8709億ウォン、営業利益32兆7260億ウォン、純利益34兆4514億ウォンと、大幅な増益を達成しました。

売上高は2022年に続き2度目の300兆ウォン超えを達成し、力強い成長を示しています。

しかし、2024年10~12月期の業績は、市場予想を下回る結果となりました。

ふむ、売上は伸びているが、利益率の低下は看過できないな。半導体部門の動向が、今後の業績を左右するだろう。

半導体部門(DS部門)の光と影

サムスン半導体、業績の鍵は?HBM特需で課題も?

サーバー向け好調も利益は小幅減。

半導体部門は、Nvidiaからの評価やSK Hynixとの競争激化など、厳しい状況に置かれています。

HBMの開発遅れも課題です。

公開日:2025/01/09

✅ Nvidiaのジェンセン・フアンCEOは、サムスンがAI向けHBMチップの開発に苦戦していると述べた。

✅ サムスンの2024年第4四半期決算は市場予想を下回り、半導体部門の売上と利益が減少した。メモリー事業は好調だったが、非メモリー事業やDX部門は減少した。

✅ サムスンは、SK HynixやTSMCに追いつけておらず、過去にHBMチップがNvidiaのテストに不合格となる出来事があった。

さらに読む ⇒データセンターの今がわかる - データセンターカフェ出典/画像元: https://cafe-dc.com/semiconductor/samsung-q4-2024-results-fall-short-of-expectations-despite-record-breaking-memory-sales/今回の報告では、半導体部門の課題が鮮明になりましたね。

市場シェアを確保するために、技術革新と投資が不可欠です。

サムスン電子の事業は、DX、DS、SDC、Harmanの4部門で構成されており、半導体部門はDS部門に属しています。

DS部門は売上高の約35%を占め、利益面では全体の45%近い貢献をしています。

2024年10-12月期のDS部門は、サーバー向け高付加価値メモリーの販売増により売上は増加したものの、研究開発費と生産能力拡大のための費用が影響し、営業利益は小幅減少となりました。

半導体メモリはDRAM平均単価の上昇により過去最高の売上となりましたが、システムLSIとファウンドリーはモバイル需要の減少と研究開発費の増加により営業利益が減少するという課題も抱えています。

SKHynixとの比較では、HBM特需を受けSKHynixの売上が伸びており、利益面でもSKHynixがSamsungのDS部門を上回る状況です。

あら、サムスンも大変ね。HBMで遅れをとってるって、ちょっと意外だったわ。でも、きっと巻き返せるはずよ!

次のページを読む ⇒

サムスン、過去最高のR&D投資!AI半導体と次世代メモリに35兆ウォン。技術革新で市場をリードし、未来を切り拓く戦略とは?