長期国債買入れ減額って何?日銀の金融政策転換と市場への影響を徹底解説?日銀、長期国債買入れ減額決定。市場はどう動く?

日本銀行が2024年7月に長期国債買入れ減額を発表!金融政策の転換点に迫る。2026年からの減額計画と、その市場への影響を徹底解説。長期金利上昇、円安リスク、そして経済への波紋…日銀はどのように対応するのか?市場参加者の注目点や、今後の金融政策の行方を読み解きます。

減額計画がもたらす影響と市場の反応

日銀の国債減額、あなたの暮らしにどんな影響?

資金調達難、景気悪化、円安の可能性。

日本銀行の国債買い入れ減額が、金融市場にどのような影響を与えるのか解説します。

公開日:2024/08/01

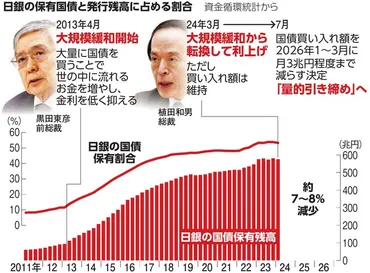

✅ 日本銀行は、金融緩和のため国債を大量に買い入れてきた。

✅ 今回の決定会合で、日銀は国債買い入れの減額計画を決めた。

✅ 記事は、日銀の国債買い入れ減額の影響について解説する。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/DA3S15999371.html長期金利の上昇による景気への影響や、円安の可能性など、様々なリスクが考えられますね。

日銀は市場の状況をしっかり見て対応していく必要があるでしょう。

日本銀行による長期国債買入れの減額は、金融市場に様々な影響を与える可能性があります。

減額は、長期金利の上昇圧力を生み、貸出金利の上昇を通じて、企業や個人の資金調達を難しくし、景気にマイナスの影響を与える可能性があります。

一方、日銀は市場の安定に配慮し、状況に応じて買い入れを増額するなどの柔軟な対応を取る姿勢を示しています。

また、金利差の拡大による円安も懸念されており、日銀はこれらの市場への影響を注視しています。

減額計画は2026年6月に中間評価が行われ、必要に応じて修正が加えられ、2026年4月以降の方針も検討される予定です。

減額で、あたしの年金とか、株とか、どうなるのよ?教えてよね!

長期金利への影響と今後の展望

日銀の長期国債減額、金利上昇で経済どうなる?

設備投資・消費に悪影響の可能性。

長期金利への影響と今後の展望について解説します。

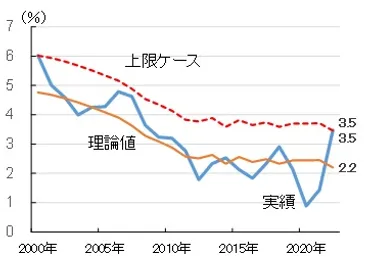

✅ 世界的なインフレと金融引き締めにより長期金利が上昇しており、特に財政リスクの高いイタリアの長期金利が上昇している。

✅ 長期金利の理論値を分析した結果、イタリアはリスクプレミアムにより理論値が高くなっており、ユーロ圏は上振れ余地が大きいことが示唆された。

✅ 日本は金融緩和を継続しているため、長期金利の上昇余地は限定的であると推測される。

さらに読む ⇒みずほリサーチ&テクノロジーズ出典/画像元: https://www.mizuho-rt.co.jp/publication/2022/research_0048.html長期金利の上昇は、経済全体に大きな影響を与える可能性がありますね。

政府の財政健全化と国債発行の抑制が、重要になってきます。

長期国債買入れ減額は、長期金利に二つの経路を通じて影響を与えます。

一つは日銀の国債保有残高減少による直接的な影響で、長期金利を緩やかに上昇させる効果があります。

もう一つは、日銀の保有減による他主体への保有シフト(間接効果)であり、海外投資家の保有割合増加によるリスクプレミアムの上昇を通じて、より大きな影響を与える可能性があります。

間接効果による金利上昇は、2040年度末には4.2%ptに達する可能性も指摘されています。

長期金利の上昇は、設備投資や個人消費への悪影響を及ぼす可能性があります。

政府の財政健全化と国債発行の抑制は、リスクプレミアムの拡大を抑え、長期金利上昇による経済への悪影響を最小化するために重要です。

長期金利の上昇は、企業にとっては資金調達コストを上げる要因になりますね。 投資意欲を減退させないためにも、日銀の対応に注目ですね!

金融政策の透明性と今後の課題

日銀の金融政策、2026年4月以降の国債買入れは何が焦点?

買入れ額の下限と減額停止水準。

金融政策の透明性と今後の課題について解説します。

公開日:2023/01/06

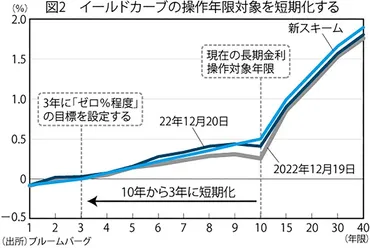

✅ 日本銀行は2022年12月に、10年金利の許容変動幅を0.25%から0.5%に拡大し、イールドカーブ・コントロール(YCC)の運用を一部変更した。

✅ 金利上昇圧力が強まる中、日銀は国債の流動性低下などの副作用に直面し、市場では更なる変動幅拡大が予想されていたが、黒田総裁は否定的な態度を示していた。

✅ 今後の展開として、2023年に欧米の景気後退が予想され、日本の景気への影響も懸念されるため、追加緩和に焦点が移る可能性がある。

さらに読む ⇒週刊エコノミスト Online出典/画像元: https://weekly-economist.mainichi.jp/articles/20230117/se1/00m/020/054000c日銀は、金融政策の内容を積極的に公開し、市場との対話を重視しているようですね。

減額のペースよりも、減額停止水準への関心が集まっているというのも興味深いですね。

日本銀行の金融政策は、「金融市場調節方針に関する公表文」で随時公開され、金融政策決定会合の議事要旨、経済・物価情勢の展望、主な意見が公表されています。

2024年7月の決定以降、2026年4月以降の長期国債買入れ方針が焦点となっており、市場参加者からは、月間の買い入れ額の下限について様々な意見が出ています。

日銀は市場の予見可能性と柔軟性のバランスを取りながら方針を示し、買い入れ減額のペースよりも、減額停止水準に市場の関心が集まっています。

日銀が中期ゾーンにウェイトを置いて国債買い入れ減額を行うことは、保有国債の平均残存期間を長期化させ、短期の政策金利の引き上げと相まって、イールドカーブをフラット化させる可能性があります。

日銀は国債管理政策と適切な距離を置くために、銀行部門への期待だけでなく、家計のような新たな買い手のプレゼンス拡大を政府の政策によって図ることも選択肢として考えています。

日銀の政策発表は、もっと簡単に、わかりやすく説明してほしいわ。専門用語ばっかりで、ちっとも頭に入ってこないんだもん。

本日の記事では、日本銀行の長期国債買入れ減額について、様々な側面から解説しました。

今後の金融政策の動向に注目していきましょう。

💡 日本銀行は、長期国債の買入れ減額を決定し、金融政策の転換を図っています。

💡 減額は、市場の安定と、2%の物価安定目標達成に向けた金融緩和の調整のためです。

💡 長期金利の上昇や円安など、市場への影響に注意しながら、今後の政策運営が行われます。