長期国債買入れ減額って何?日銀の金融政策転換と市場への影響を徹底解説?日銀、長期国債買入れ減額決定。市場はどう動く?

日本銀行が2024年7月に長期国債買入れ減額を発表!金融政策の転換点に迫る。2026年からの減額計画と、その市場への影響を徹底解説。長期金利上昇、円安リスク、そして経済への波紋…日銀はどのように対応するのか?市場参加者の注目点や、今後の金融政策の行方を読み解きます。

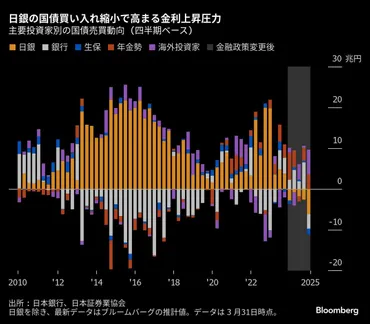

💡 日本銀行が長期国債の買入れを減額。2026年1月から3月には月間3兆円程度に。

💡 日銀の減額決定は、市場の安定と、2%の物価安定目標達成に向けた金融緩和の調整のため。

💡 減額は長期金利上昇や円安を招く可能性も。市場への影響を注視しながら進められる。

さて、本日は日本銀行の金融政策、特に長期国債の買入れ減額について、詳しく見ていきましょう。

長期国債買入れの幕開け

日銀の長期国債買入れ、四半期発表で何が変わった?

詳細な買入れ予定をPDFで公開。

長期国債の買入れ減額は、金融市場局幹部と金融機関の実務担当者との会合で議論が始まりました。

✅ 日銀は、6月の金融政策決定会合で行う国債買い入れ減額計画の中間評価に向けて、金融市場局幹部と金融機関の実務担当者との会合を開き、市場安定と市場機能の向上を両立させるための議論を開始。

✅ 焦点は2026年4月以降の国債買い入れ方針で、市場の意見を踏まえ、市場の動向と機能度を点検し、トランプ関税などによる市場の変動に対応しながら、減額計画の修正や買い入れゾーンの配分調整を検討。

✅ 足元では超長期金利の上昇と市場機能の悪化が見られ、市場参加者からは超長期債の買い入れ増額を期待する声も出ているが、日銀は現行の減額ペースを維持する可能性が高いと見られている。

さらに読む ⇒TBS NEWS DIG出典/画像元: https://newsdig.tbs.co.jp/articles/withbloomberg/1923703?display=1長期国債の買入れ減額計画の中間評価に向けた議論が始まり、市場の動向と機能度を点検し、減額計画の修正も検討されているようです。

2023年7月から、日本銀行は長期国債の買入れに関する四半期ごとの予定を発表し始めました。

これらの発表には、利回り・価格入札方式による買入れの詳細、買入れの運営方針、市場調節、補完当座預金制度に関する情報が含まれています。

各四半期の買入れ予定はPDFファイルで公開され、必要に応じて更新されています。

これらの情報は、金融市場参加者や経済アナリストにとって、日本銀行の金融政策を理解するための重要なインサイトを提供します。

なるほど、日銀は市場との対話を通じて、市場への影響を最小限に抑えようとしているんですね。さすがは日銀!

金融緩和の調整と長期国債買入れ減額の決定

日銀、金融政策転換!何が変わった?

長期国債購入減額と金融緩和の調整。

日銀が追加利上げと長期国債の買入れ減額を決定。

金融政策の大きな転換点ですね。

✅ 日本銀行は金融政策決定会合で追加利上げを決定し、政策金利を0.25%程度に誘導。長期国債の買い入れ額も減額し、26年1~3月には月間3兆円程度とする計画を発表。

✅ 声明文では、物価が上振れするリスクに注意が必要とし、利上げの適切性を強調。長期国債の購入減額は、市場の安定に配慮しつつ、段階的に進める方針を示した。

✅ 植田総裁は、景気と物価の見通しを踏まえて追加利上げを決定したと説明。今後の追加利上げはデータ次第とし、長期国債の購入減額計画は必要に応じて見直す可能性があるとしている。

さらに読む ⇒ | ニッキンONLINE出典/画像元: https://www.nikkinonline.com/article/2055452024年7月の決定会合は、金融政策の大きな転換点となりましたね。

物価と景気のバランスを見極めながら、今後の政策を柔軟に運営していく姿勢が示されました。

2024年7月31日の金融政策決定会合で、日本銀行は大きな転換点を迎えました。

金融市場調節方針が変更され、長期国債の買入れが減額されることが決定されたのです。

具体的には、無担保コールレートを0.25%程度で推移させ、長期国債の買入れ予定額を毎四半期4000億円程度ずつ減額、2026年1月から3月には3兆円程度とする計画が発表されました。

同時に、補完当座預金制度や貸付利率、固定金利方式の国債売現先オペも変更されました。

この決定は、経済が緩やかに成長し、賃金上昇とサービス価格の上昇が見られる一方で、輸入物価の上昇リスクも存在する状況を踏まえ、2%の物価安定の目標に向けた金融緩和の調整として行われました。

しかしながら、実質金利は引き続きマイナスであり、緩和的な金融環境は維持されることになりました。

日銀ってば、思い切ったことしたわね!でも、実質金利がマイナスってことは、まだまだ緩和的なんじゃん?

次のページを読む ⇒

日銀の長期国債買入れ減額が金融市場に波紋。金利上昇、円安リスク、景気への影響を注視。2026年4月以降の方針、市場の反応、今後の動向を解説。