会計不正って何?2024年の会計不正問題を徹底解説!(会計不正、企業、コンプライアンス?)2024年、企業を揺るがす会計不正の現状と対策

2024年、上場企業60社で発覚した不適切会計。着服横領の手口は巧妙化し、レピュテーション毀損や法的責任に発展。過重なノルマや内部統制の不備、倫理観の欠如が要因。架空売上、費用の隠蔽など手口は多様化。EnronやVolkswagenなど過去の事例から学ぶ不正防止策とは? ガバナンス強化、内部通報制度、監査の強化が鍵。

💡 2024年の会計不正は、開示件数は減少も依然高水準。手口の多様化や、不正が企業に与える影響について解説します。

💡 不正会計の構造を理解し、企業が陥りやすい不正の要因や発生メカニズムを解説。企業を守るための対策を提示します。

💡 不正会計の具体的な事例を通して、手口や問題点を解説。第三者委員会や監査の重要性についても触れます。

本日は、企業を揺るがす会計不正について、様々な角度から見ていくことにしましょう。

まずは、その概要から見ていきます。

2024年の会計不正:増加傾向と多様化する手口

不正会計、2024年はどうだった?何が問題?

60社が開示、着服横領の手口が多様化。

不正会計開示件数は減少傾向にあるものの、様々な手口があることがわかりました。

企業は、コンプライアンス意識を高めることが重要ですね。

✅ 2015年度に「不適切な会計・経理」を開示した上場企業が急増し、調査開始以来の最多記録を更新。内容別では粉飾、当事者別では子会社・関係会社、産業別では製造業、市場別では東証1部の企業で多く見られた。

✅ 不適切会計の内容は、業績や営業ノルマ達成のための粉飾、経理ミス、着服など多様化。子会社による親会社向け業績偽装や、役員・従業員の不正行為など、コンプライアンス意識の欠如が要因として挙げられる。

✅ 金融庁と東京証券取引所は、企業統治指針を決定し、独立性の高い社外取締役の選任などを促している。企業はコンプライアンスを徹底し、社会からの信頼を得ることが重要になっている。

さらに読む ⇒東京商工リサーチ出典/画像元: https://www.tsr-net.co.jp/data/detail/1188523_1527.html会計不正は、企業のレピュテーションを大きく損ないますね。

様々な手口があり、着服横領も増えているとのこと、驚きです。

2024年の上場企業における不適切会計の開示は60社に上り、件数は3年ぶりに減少したものの、依然として高い水準を維持しています。

不正の内容別では「誤り」が最多でしたが、着服横領も多数発生しており、その手口は多様化しています。

特に、海外子会社や関係会社だけでなく、国内外連結子会社などの役員や従業員による着服横領が目立つようになりました。

不正会計は、企業のレピュテーションを毀損し、上場廃止や刑事責任、株主からの損害賠償請求など、企業と関係者に多大な影響を与えます。

なるほど、不適切会計は企業の信頼を揺るがす大きな問題ですな。企業は透明性を高め、早期発見・早期対応できる体制を整えるべきだ。

不正会計の構造:原因と発生メカニズム

なぜ会計不正は起きる?その3つの要因とは?

動機・機会・姿勢の複合的な要因。

不正会計は、企業の財務諸表の信頼性を損なう行為ですね。

様々な要因が複合的に絡み合って不正が起こるというのは、とても興味深いです。

✅ 不正会計とは、財務諸表の利用者を欺くために意図的な虚偽表示や必要な開示を行わないことで、売上や費用の操作、資産や負債の不適切な評価など様々な類型がある。

✅ 不正会計は、企業のプレッシャー、内部統制の不備、倫理観の欠如などの要因によって引き起こされ、発覚した場合は企業のレピュテーション毀損や刑事責任、株主からの賠償請求に繋がる可能性がある。

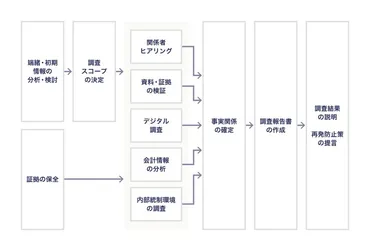

✅ 不正会計への対応として、社内調査委員会や第三者委員会を設置し、事実調査、調査結果の説明、再発防止策の提言が行われる。特に、電子メールなどのデジタル調査においては、フォレンジック調査が重要となる。

さらに読む ⇒BUSINESS LAWYERS - 企業法務の実務ポータル出典/画像元: https://www.businesslawyers.jp/practices/49不正会計の根本原因を理解し、企業文化や内部統制の重要性を認識することが大切だと感じました。

プレッシャーや倫理観の欠如も要因なんですね。

不正会計は、財務諸表の利用者を欺くために意図的な虚偽表示や不適切な会計処理を行う行為であり、売上の前倒しや架空計上、費用の先送り、資産や負債の不適切な評価などが類型として挙げられます。

発生要因としては、過重なノルマや業績悪化などの動機・プレッシャー、内部統制の不備などの機会、不適切な企業文化などの姿勢・正当化という3つの要因が複合的に作用します。

会計不正が起こる理由としては、経営不振・プレッシャー、不正が発覚しにくい環境、倫理観の欠如などが挙げられます。

経営状況の悪化を隠蔽するために意図的な改ざんが行われたり、業績を良く見せようと不正に手を染めるケースも存在します。

不正会計ってのは、会社のトップが業績良く見せよーと、数字をいじくっちまう事だべ? 内部統制が甘いと、そりゃ起きるわな。 会社は、透明性をもっと高めるべきだ。

次のページを読む ⇒

企業の不正会計、その手口と対策を解説。事例から学ぶ再発防止策、内部統制の重要性。健全な経営のための会計不正対策を徹底解説。