JAL破綻から再生へ:企業再生の教訓とは?(復活の軌跡を徹底解説)JALの倒産と再生:企業再生の舞台裏

1987年の民営化からリーマンショックによる破綻、奇跡のV字回復まで、日本航空の激動の歴史を凝縮! 国営から民間へ、そして再生への軌跡を追う。 経営再建を成功させたJALの教訓は、現代ビジネスにも通ずる不屈の精神と革新への道を示す。 破綻の原因、稲盛和夫氏による改革、そして再上場への道のりを詳細に解説。

再建への道

JALはどのように経営再建を果たしたのか?

稲盛和夫氏の改革と政府支援

赤字路線の多さ、コストの問題… 破綻の原因は複合的だったんですね。

公開日:2023/07/01

✅ JAL破綻の直接の引き金は2008年のリーマン・ショックでしたが、長年にわたる経営体質の悪化が根本的な原因です。特に、効率の悪い大型機材の大量保有や投資の失敗、労働組合との複雑な関係などが問題視されています。

✅ 経営危機に対する対応として、当初は緩やかな解決が図られましたが、民主党政権の誕生により、政府が積極的に介入し、JALは2010年に会社更生法を申請しました。

✅ 経営再建には、稲盛和夫氏が会長に就任し、徹底的なコスト削減や経営感覚の向上、労働組合の協力など、多岐にわたる改革が行われました。その結果、JALは経営再建を果たし、再び安定した経営基盤を築き上げました。

さらに読む ⇒出典/画像元: https://www.nippon.com/ja/currents/d00051/再建に成功したことは素晴らしいですが、再上場後の株価の伸びを見ると、投資家の期待も高かったことが伺えますね。

JALは2010年に経営破綻し、リーマンショックによる航空需要の落ち込み、赤字路線の多さ、コスト面での問題などが原因でした。

政府の強い要請により稲盛和夫氏がCEOに就任し、公的資金投入、債権放棄、路線の見直し、人員削減、給与削減などの再建策を実行。

2012年9月19日に再上場を果たしました。

再上場時の株価は1株250円、現在の株価は1株3500円程度です。

再上場から10年以上経過し、JALは経営再建を成功させたと言えるでしょう。

いやー、ホントに大変だったね。稲盛さんみたいな人が出てきてくれて良かったよ。それにしても、株価3500円って、すごいね!

破綻までの道のり

JAL破綻の直接の引き金は?

リーマン・ショック

羽田の混雑、地方空港の需要… いろいろな問題が絡み合っていたんですね。

公開日:2024/11/06

✅ 日本航空は、官僚の天下りや高コスト体質、運航トラブルなどにより経営破綻し、2010年に会社更生法の適用を申請しました。

✅ その後、債権放棄や人員削減などの再建策を実行し、2012年に東証1部に再上場を果たしました。

✅ 日航の経営破綻は、政府の後ろ盾がある企業でも、適切な経営が行われなければ破綻する可能性があることを示しており、東芝は日航の教訓を参考に経営再建を進める必要があります。

さらに読む ⇒読売新聞オンラインニュース&お得サイト出典/画像元: https://www.yomiuri.co.jp/column/economy03/20231002-OYT8T50116/JALの破綻は、単なる企業の倒産ではなく、日本の航空業界、ひいては経済全体に大きな影響を与えた出来事だったと思います。

JAL破綻の直接の引き金は2008年のリーマン・ショックでしたが、脆弱な企業体質が長年にわたって形成されてきたことがより大きな原因となります。

日本では、羽田空港が非常に混雑しており、大量輸送によって需要に対応していかなければならない状況でしたが、一方で多くの地方空港が建設されていく中で、需要の大きさも多様化し、大型機では非効率であるケースが続出しました。

また、関連事業の採算性の見通しの甘さから、本業の足を引っ張ることもあり、長期にわたる為替差損もJALの放漫経営の象徴と言われていました。

国土交通省は2009年8月、有識者委員会を設置し、当時の民主党前原大臣が私的にJAL再建業務を要請した再生タスクフォースによって、JALの内部調査が徹底的に進められましたが、政府と金融機関が出資する企業再生支援機構の設立によって、その業務は支援機構に引き継がれることになりました。

そして、日々のキャッシュポジションさえ心配される中、2010年1月19日、親会社である日本航空および、株式会社日本航空の子会社であるジャルキャピタルと共に会社更生法の適用申請を行うこととなります。

JAL破綻は、まさにバタフライエフェクトだな。リーマンショックが直接の原因だが、それまでの企業体質の弱さが、その影響を増幅させたということだ。羽田の混雑なんて、まさにビジネスチャンスを逃していたわけだ。

会社更生法と再建

JALは会社更生法申請後、どのように債務超過を解消したのか?

減資と企業再生支援機構からの出資

会社更生法の申請から再建、そして再上場までの道のりは、まさにドラマですね。

公開日:2015/01/22

✅ スカイマークとJALは業務提携交渉に入り、羽田空港発着便の共同運航を検討しています。国交省の認可が必須で、スカイマークは今月中にも申請予定です。JALは再生プロセスを経て2012年に再上場しており、その過程とバリュエーションを検証します。

✅ JALの破綻はリーマンショックが引き金でしたが、脆弱な企業体質も大きな原因でした。羽田空港の混雑、地方空港の需要多様化、関連事業の採算性の甘さ、長期的な為替差損などが問題点でした。2010年1月、JALは会社更生法を申請し、企業再生支援機構が管財人・スポンサーとなりました。

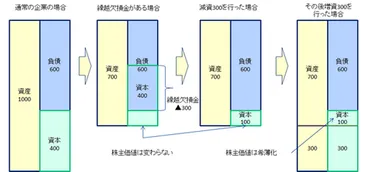

✅ JALは会社更生法申請時、航空機の評価損、退職給付金引当不足、更生債権などを計上し、巨額の債務超過となりました。会社更生法認可後、減資を実施し、企業再生支援機構が出資しました。2012年6月、配当原資確保のため資本剰余金の取崩しを行い、繰越欠損金を解消しました。減資は資本金の減少であり、無償減資は株主に財産の払い戻しを行わず、資本金額を減少させるものです。

さらに読む ⇒ハフポスト日本や世界のニュース、会話を生み出す国際メディア出典/画像元: https://www.huffingtonpost.jp/hirofumi-tanaka/jal_b_6206126.html100%減資や企業再生支援機構の出資など、JALの再建過程は非常に複雑で、専門的な知識が必要ですね。

会社更生法の申請から認可、終了までのプロセスとバランスシートの推移を分析すると、JALは当初、繰越欠損金を抱え、資金繰りも不安定な時期が続きました。

2010年1月19日に企業再生支援機構が管財人・スポンサーとなることを前提に会社更生法を申請し、航空機の評価損3659億円、退職給付金引当不足3554億円を負債計上しました。

さらに、債権放棄を前提とした負債を更生債権等として2兆1508億円を計上し、1兆7134億円の債務超過となりました。

会社更生法が認可された翌日の2011年12月1日に100%減資を実施し、2012年6月には配当原資を確保する目的に資本剰余金約65億円を取崩し、繰越欠損金を解消しました。

JALは会社更生法終了時に、100%減資を行うと同時に企業再生支援機構が3500億円を出資しました。

減資は正式には「資本金の減少」といい、赤字が累積した場合に、欠損を解消する目的で行われることが多いです。

無償減資は株主に財産の払い戻しを行わず、計算上資本金額を減少され、純資産が資本金額に満たない資本欠損の場合に資本金を純資産額以下にする場合に行われます。

この場合、帳簿上資本金額が変更されるだけであり、会社財産は減少せず、一株の資産も変わりません。

ただし、通常は減資と同時に、新たに増資を行い資本増強する場合などが多く、新たな株主が増資した場合には既存株主の権利は希薄化します。

100%減資は、既存株主の権利を完全に放棄させ、新たに企業再生支援機構が経営権を取得するもので、既存株主はその後株主としての権利は一切なくなります。

これは、経営再建のために、経営陣を刷新し、経営体制を改革する手段として用いられることが多くなっています。

減資は、経営再建の最終手段よね。株主にとっては厳しい現実だけど、企業を立て直すためには必要な選択だったってことかな。

JALの再建は、まさに企業再生の教科書ですね。

様々な困難を乗り越え、再び飛び立つ姿には、多くの教訓が詰まっています。

💡 JALは2010年に経営破綻。リーマン・ショックと企業体質の弱さが原因。

💡 稲盛和夫氏による再建。JALフィロソフィとアメーバ経営を導入。

💡 2012年に再上場。徹底的なコスト削減と意識改革が成功の鍵。