インボイス制度、大丈夫?企業への影響と対応策を解説2023年10月開始、企業経営にどう影響?

2023年10月開始! インボイス制度で変わる請求書! 課税・免税事業者、あなたのビジネスはどうなる? 制度の概要から影響、対応策まで解説!

インボイス制度の詳細と課税事業者への影響

インボイス制度とは?

仕入税額控除のための新制度

インボイス制度導入は、企業の経理業務にも大きな変化をもたらすでしょう。

✅ この記事は、経理担当者が消費税の仕入税額控除について理解するのに役立つ情報を提供しています。特に、2023年10月から始まるインボイス制度における仕入税額控除の変更点について重点的に解説しています。

✅ 主な内容は、仕入税額控除の仕組み、適用要件、計算方法、そしてインボイス制度による変更点についてです。具体的には、仕入税額控除とは、消費税の課税売上額から課税仕入額を差し引くことで、二重課税を防ぐ仕組みであること、適用を受けるためには帳簿と請求書を適切に保存する必要があること、計算方法には全額控除、部分控除、簡易計算などがあることなどを詳しく説明しています。

✅ さらに、インボイス制度では従来の請求書に加えて、インボイスの発行・受け取りが必須となるため、仕入税額控除の要件が厳格化され、制度対応のためのシステム導入が必要となることを強調しており、経理担当者はこれらの変更点に注意する必要があると指摘しています。

さらに読む ⇒奉行シリーズの株式会社オービックビジネスコンサルタント出典/画像元: https://www.obc.co.jp/360/list/post205インボイス制度への対応は、企業にとって重要な課題ですね。

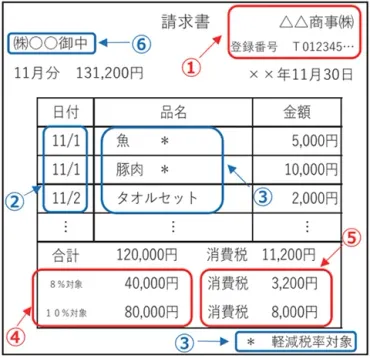

インボイス制度は、仕入税額控除を受けるための新しい請求書制度であり、従来の請求書とは記載内容が変更され、適格請求書発行事業者として登録された事業者のみが発行できるようになります。

この制度の導入により、課税事業者は適格請求書を発行し、仕入税額控除を利用するためには、適格請求書を取得する必要があります。

インボイス制度は、消費税の納税義務がある課税事業者を対象とし、登録業者にならない場合は、顧客が仕入税額控除を利用できなくなるため、顧客離れが懸念されます。

また、インボイス制度では、請求書の保存義務が強化され、従来の請求書等保存方式、区分記載請求書等保存方式に加え、新たに適格請求書等保存方式が導入されます。

課税事業者は、インボイス制度への対応を怠ると、顧客離れや消費税の負担増加といった悪影響を受ける可能性があるため、制度の詳細を理解し、適切な対応を行う必要があります。

なるほど、インボイス制度は、経理担当者にとって重要な知識ですね。

免税事業者への影響と課題

インボイス制度で、免税事業者は取引から排除される可能性が?

課税事業者との取引が不利になるため

インボイス制度は、免税事業者にも大きな影響を与えますね。

公開日:2023/05/12

✅ インボイス制度導入に伴い、免税事業者は課税事業者になるか、免税事業者のままで取引方法を変更するかを選択する必要があり、それぞれにメリットとデメリットがある。

✅ 課税事業者は、免税事業者との取引において、コストアップを防ぐため、免税事業者に課税事業者になるか、内税方式に変更してもらうかを選択肢を提示することができるが、直接的な要求ではなく、対話を通じてお互いに納得行く方法を見つけることが重要。

✅ 免税事業者には課税事業者になる、外税方式を継続する、内税方式に変更する、販売先別に取引方法を使い分けるなど、4つの選択肢があり、それぞれの選択肢は売上やキャッシュフロー、事務負担などに影響するため、事業状況に合わせて適切な選択をする必要がある。

さらに読む ⇒出典/画像元: https://www.zeiken.co.jp/zeikenpress/special/lp-invoice0005/免税事業者にとって、インボイス制度は大きな課題ですね。

インボイス制度導入により、免税事業者が取引から排除される可能性があるという問題点が指摘されています。

これは、インボイスを発行できるのは課税事業者のみで、免税事業者は発行できないためです。

特に、下請け企業など、企業相手の取引が中心の免税事業者は、課税事業者の選択を迫られる可能性があります。

これは、免税事業者からの仕入れは消費税の税額控除ができないため、課税事業者から仕入れたほうが有利になるためです。

一方、小売業や対消費者向けサービス業など、消費者のみを相手とする事業者には、課税選択の必要性は生じないため、影響は少ないと考えられます。

インボイス制度導入後は、免税事業者が消費税を請求書に記載しても、それは本体価格の一部として扱われ、消費税は請求されていないものとして扱われます。

そのため、免税事業者はインボイスを発行できず、取引から排除される可能性が高くなります。

これは、免税事業者にとって大きな影響となり、事業継続に大きな影響を与える可能性があります。

うむ、インボイス制度は、企業にとって大きなチャンスとリスクを孕んでいるな。

インボイス制度改正の影響と今後の展望

消費税インボイス制度、来年大きな変更!何が変わる?

控除率が下がり負担増

インボイス制度は、今後も改正が予想されますね。

✅ この記事は、SVGコードで描かれたロゴの構造とデザイン要素について説明しています。

✅ ロゴは、複数のパスとグループで構成され、複雑な形状と細部で構成されています。

✅ コードを読むことで、ロゴの形状、色、位置などの情報を得ることができ、デザインの理解を深めることができます。

さらに読む ⇒中日新聞出典/画像元: https://www.chunichi.co.jp/article/351056インボイス制度の改正は、企業にとって大きな影響を与えそうですね。

2026年10月、消費税インボイス制度は大幅な改正を迎え、控除率が80%から50%に引き下げられ、「2割特例」が廃止されました。

これにより、課税事業者の消費税負担は2.5倍に増え、特に小規模な免税事業者の納税負担は5倍に増加する可能性があります。

この改正は、課税事業者にとって免税事業者との取引を敬遠させる要因となり、インボイス廃止論が再燃しています。

一方で、インボイス制度は、税務の透明化やデジタル化推進、国際標準化という観点から必要性を訴える声も根強く、廃止論に対しては賛否両論があります。

企業は、インボイス制度改正による影響を理解し、取引先との関係調整、経理体制の見直し、課税事業者への移行など、適切な対応策を検討する必要があります。

特に、免税事業者は、取引先からの受注減少に備え、事業継続のための戦略を立て、必要に応じて課税事業者への移行も視野に入れるべきです。

インボイス制度改正は、事業者にとって大きな変化をもたらすため、最新の情報を収集し、自社の状況に合わせて適切な対応をとることが重要です。

なるほど、インボイス制度は、企業にとって常に変化する課題なんですね。

インボイス制度は、企業にとって大きな影響を与える制度です。

💡 インボイス制度は、2023年10月1日から開始された消費税の仕入税額控除に関する新しい制度です。

💡 インボイス制度は、課税事業者と免税事業者のどちらにも影響を与えます。

💡 インボイス制度への対策は、企業にとって喫緊の課題です。