インボイス制度、大丈夫?企業への影響と対応策を解説2023年10月開始、企業経営にどう影響?

2023年10月開始! インボイス制度で変わる請求書! 課税・免税事業者、あなたのビジネスはどうなる? 制度の概要から影響、対応策まで解説!

💡 2023年10月1日から開始されたインボイス制度の概要と、制度導入による企業への影響について解説します。

💡 制度への対応方法や、課税事業者、免税事業者それぞれへの影響について詳しく説明します。

💡 インボイス制度の改正点とその影響について解説します。

それでは、インボイス制度について詳しく見ていきましょう。

インボイス制度の概要と企業への影響

インボイス制度、中小企業にどんな影響?

消費税負担増加の可能性

インボイス制度は、企業にとって大きな変化をもたらす制度ですね。

公開日:2024/07/17

✅ インボイス制度は、取引先のすべてに影響があります。課税事業者と免税事業者のいずれも、取引先が課税事業者か免税事業者かによって、制度への対応が大きく異なります。

✅ 自社が課税事業者(本則課税)の場合、取引先が適格請求書発行事業者であれば、適格請求書の交付を依頼し、受領した請求書は記載要件を確認し保存します。取引先が免税事業者の場合は、仕入税額控除は適用できませんが、経過措置として一定割合の仕入税額控除が認められています。

✅ 自社が簡易課税事業者の場合、買手の場合は請求書の種類に関係なくみなし仕入率をもとに消費税額を計算します。売手の場合は、取引先によっては適格請求書の交付を求められる可能性があり、その場合は適格請求書発行事業者として登録申請が必要となります。

さらに読む ⇒会計ソフト・クラウド会計なら弥生株式会社【公式】出典/画像元: https://www.yayoi-kk.co.jp/invoice/oyakudachi/torihikisaki/制度への対応は、企業にとって喫緊の課題といえますね。

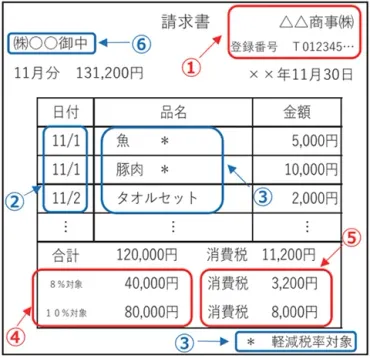

2023年10月1日から開始されたインボイス制度は、消費税の仕入税額控除に関する新しいルールです。

この制度では、事業者は取引相手方から適格請求書(インボイス)を取得し、保存する必要があり、適格請求書を発行できるのは適格請求書発行事業者として登録された課税事業者のみとなります。

インボイス制度は、法人、特に中小企業に大きな影響を与えます。

課税事業者は、免税事業者との取引では仕入税額控除が適用されなくなり、消費税負担が増加する可能性があります。

また、適格請求書発行事業者としての登録や請求書等のフォーマット変更など、経理業務が増加する可能性があります。

一方、免税事業者は直接的な税負担はありませんが、取引先の課税事業者の消費税負担が増加することから、取引の停止や価格の見直しを求められる可能性があります。

免税事業者は、適格請求書発行事業者になることで取引への影響を回避することも可能ですが、その場合は消費税を納めることになります。

なるほど、インボイス制度は、企業の経営戦略に大きな影響を与えるんですね。

企業におけるインボイス制度への対応

インボイス制度は企業にどんな影響を与える?

大きな変化をもたらす

インボイス制度は、企業の取引構造にも変化をもたらす可能性がありますね。

✅ インボイス制度導入により、課税事業者との取引において免税事業者は不利になる可能性があります。そのため、免税事業者は自身も課税事業者になることを検討する必要があります。

✅ 課税事業者になるメリットは、課税事業者との取引を継続できることや新規顧客の開拓がしやすいことです。しかし、消費税の支出が増えるというデメリットもあります。

✅ 免税事業者のままでも、取引先に影響がない場合は、課税事業者になる必要はありません。しかし、将来的に課税事業者との取引が必要になる可能性も考慮する必要があります。

さらに読む ⇒個人事業がサクサク分かる【個人事業主メモ】出典/画像元: https://biz-owner.net/seikyu/invoice-menzeiこれは、企業にとって大きな決断を迫られる問題ですね。

インボイス制度は、企業にとって大きな変化をもたらす制度であり、それぞれの状況に応じて適切な対応策を検討し、早めの準備を進めることが重要です。

課税事業者は、適格請求書発行事業者としての登録、請求書等のフォーマット変更、受け取った適格請求書の管理・チェック体制の構築などを進める必要があります。

一方、免税事業者は、取引先の課税事業者との取引継続や、適格請求書発行事業者への登録など、今後の事業戦略を検討する必要があります。

うむ、インボイス制度は、企業にとって大きなチャンスでもあるな。

次のページを読む ⇒

消費税インボイス制度、最新情報!改正で何が変わる?事業継続への影響と対応策を解説