住宅ローン金利はどうなる?変動金利、固定金利、専門家が語る2025年以降の金利予測?住宅ローン金利の変動と将来予測~金利タイプ選択の重要性~

住宅ローン金利、変動の時代到来!2024年、金利上昇で家計への影響大。変動金利のリスク、固定金利への切り替え、専門家のアドバイスを活用し、賢く住宅ローンを選択しよう。未来を見据えた返済計画が重要。

金利上昇が家計に与える影響~具体的なシミュレーションと対策

金利上昇で住宅ローン、毎月の返済額はどれくらい変わる?

金利0.3%上昇で、約4000円増加。

金利上昇が家計に与える影響について、具体的に解説してまいります。

✅ 変動金利型住宅ローンには、金利が上昇しても返済額が5年間は変わらず、5年ごとの見直し時に125%までという上限が設けられる「5年ルール」と「125%ルール」がある。

✅ このルールにより、返済額が急激に増えることはないが、金利上昇時には元金の減りが遅くなり、未払利息が発生する可能性がある。

✅ 未払利息を避けるためには、繰上返済を行い元金を減らす、または固定金利型への借り換えを検討することが重要である。

さらに読む ⇒アルヒ株式会社出典/画像元: https://www.sbiaruhi.co.jp/guide/words/detail/hendou_kinri_five_years/金利上昇によって月々の返済額が増加する可能性があるのは、家計にとって大きな負担になりますね。

5年ルールや125%ルールは、返済額の急激な増加を抑制できますが、注意が必要です。

金利上昇は、住宅ローンの返済額に直接的な影響を与えます。

返済期間30年、借入額3000万円の場合、金利が0.3%上昇すると毎月の返済額が約4000円増加する試算があります。

2025年1月からの金利上昇を例に取ると、変動金利で3000万円を借り入れている場合、金利が0.15%上昇すると、月々の返済額が上昇します。

ただし、「5年ルール」や「125%ルール」といった制度によって、返済額の増加は一時的に抑制される可能性があります。

例えば、筆者のケースでは、2025年1月から金利が0.15%上昇するものの、「5年ルール」により、2025年10月までは返済額は変わりません。

しかし、金利上昇により利息の割合は増加します。

金利上昇のリスクを理解し、自身のローン残債額に応じて、金利上昇時の返済額をシミュレーションすることが、家計を守る上で重要となります。

金利が上がると、生活が苦しくなるわよね。家計簿とにらめっこして、節約しないと。

変動金利型住宅ローン利用者のための情報と、金利上昇への備え

変動金利型住宅ローン、金利上昇への対策は?

固定金利への切替検討、返済期間短縮など。

変動金利型住宅ローン利用者のための情報と、金利上昇への備えについて見ていきましょう。

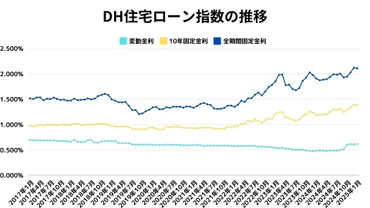

✅ 2025年1月の住宅ローン金利は、変動金利は小幅上昇、10年固定金利は小幅低下、全期間固定金利は上昇傾向と予測されています。

✅ 日銀は利上げを見送ったものの、今後の経済状況やトランプ次期大統領の政策次第では、変動金利と10年固定金利ともに上昇圧力が潜在的に存在し、特に変動金利は追加利上げの可能性が示唆されています。

✅ 全期間固定金利は、日本の景気回復と超長期金利の上昇を背景に、住宅ローン金利も上昇していくと予想されています。

さらに読む ⇒|プレスリリース・ニュースリリース配信サービス出典/画像元: https://prtimes.jp/main/html/rd/p/000000081.000013438.html変動金利型住宅ローンを利用している方は、金利上昇のリスクに特に注意する必要があります。

固定金利への切り替えも選択肢の一つですが、慎重に検討する必要がありますね。

変動金利型住宅ローンを利用している方は、金利上昇のリスクに特に注意が必要です。

2024年7月の利上げでは、大手銀行が変動金利の基準金利を引き上げ、優遇金利の対応は分かれました。

2025年の利上げでは、住宅ローン変動金利(優遇)が0~0.15%上昇し、0.4~0.6%程度で推移すると予測されています。

金利上昇は、住宅購入や不動産投資の意欲を減退させ、不動産市場の流通が鈍化する可能性もあります。

金利上昇への備えとして、固定金利への切り替えを検討すること、返済期間の短縮、余裕を持った生活設計などが挙げられます。

変動金利と固定金利にはそれぞれメリットとデメリットがあり、将来のリスクと生活の安定性を考慮し、個々の状況に合わせて最適な選択をすることが重要です。

住宅ローン金利の見直しは、将来の返済計画を立てやすくし、家計の安定につながります。

金利上昇は、不動産市場にも影響を与えるね。不動産投資を行っている私としては、市場の動向を注視し、リスク管理を徹底していく必要がある。

住宅ローン選択の最終判断と、専門家からのアドバイス

住宅ローン、固定?変動?賢い選択の秘訣は?

ライフプランと金利変動リスクを考慮!

住宅ローン選択の最終判断と、専門家からのアドバイスについて、詳しく解説します。

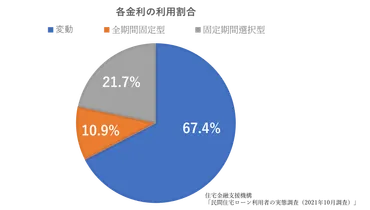

✅ 2021年10月調査によると、住宅ローン利用者の変動金利選択率は67.4%と前回調査からわずかに低下、金利上昇の見通しに対する利用者の意識変化が示唆されています。

✅ 変動金利は固定金利やフラット35と比較して金利が低く、月々の返済額を抑えられる一方、半年ごとに金利が見直される仕組みであり、基準金利は短期プライムレートに連動して変動します。

✅ 変動金利の動向は、短期プライムレートを左右する日銀の金融政策に大きく影響され、今後の金利上昇リスクを考慮し、変動金利の仕組みを理解した上で、住宅ローンを選ぶ必要があります。

さらに読む ⇒相談の総合プラットフォーム出典/画像元: https://syngroup.jp/moneypedia/purpose/mortgage/3890.html住宅ローンの金利タイプ決定は、将来の生活を左右する重要な決断です。

専門家のアドバイスを参考に、ご自身のライフプランやリスク許容度に合わせて慎重に検討することが大切です。

住宅ローンの金利タイプを決定する際には、専門家の意見を参考にしながら、自身のライフプランやリスク許容度を考慮することが重要です。

借り換えを固定金利にするか変動金利のままにするか、どちらが最適かは、今後の金利動向、個人の状況によって異なります。

固定金利への切り替えを検討する際には、金利上昇シナリオを想定したシミュレーションを行い、返済額への影響を評価することが不可欠です。

変動金利型住宅ローン利用者は、金利上昇による返済額増加や未払利息に注意し、必要に応じて金利タイプの見直しを検討しましょう。

住宅ローンの選択は、将来の生活を左右する重要な決断です。

専門家のアドバイスも参考に、慎重に検討してください。

変動金利か固定金利か、人によって違う答えが出そうね。自分に合った選択をするには、色んな情報を集めて、よーく考える必要があるわ。

今回の記事では、住宅ローン金利の変動と将来予測について、詳しく解説しました。

金利上昇のリスクを理解し、賢い選択をしましょう。

💡 住宅ローン金利は上昇傾向にあり、今後の動向に注意が必要です。

💡 金利タイプ選択は、個々の状況に合わせて慎重に検討しましょう。

💡 金利上昇への備えとして、返済計画の見直しや情報収集が重要です。