住宅ローン金利はどうなる?変動金利、固定金利、専門家が語る2025年以降の金利予測?住宅ローン金利の変動と将来予測~金利タイプ選択の重要性~

住宅ローン金利、変動の時代到来!2024年、金利上昇で家計への影響大。変動金利のリスク、固定金利への切り替え、専門家のアドバイスを活用し、賢く住宅ローンを選択しよう。未来を見据えた返済計画が重要。

💡 住宅ローン金利が上昇傾向にあり、変動金利からも目が離せない状況です。

💡 専門家は2025年以降の金利上昇を予測し、金利タイプ選択が重要です。

💡 金利上昇が家計に与える影響を理解し、対策を講じることが大切です。

それでは、住宅ローン金利に関する現状と今後の見通しについて、詳しく見ていきましょう。

住宅ローン金利を取り巻く現状と将来への不安

住宅ローン金利、2024年どうなる?変動?固定?

金利上昇の時代。変動4%に達する可能性も。

住宅ローン金利の上昇が現実味を帯びてきましたね。

金融緩和の終焉が、住宅ローンの世界にも大きな変化をもたらしています。

公開日:2018/07/31

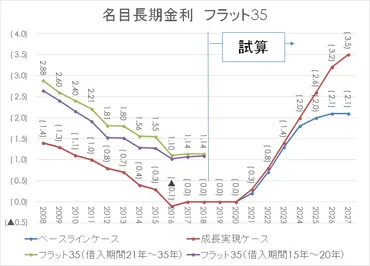

✅ 日銀は、金融緩和の副作用を和らげるため長期金利の上昇を容認し、0.2%程度の変動を許容する方針を示しました。

✅ 固定金利の住宅ローンに影響を与える10年物国債利回りが上昇しており、日銀は指し値オペを実施して金利上昇を抑制しています。

✅ 内閣府の試算では、2027年までに長期金利が最大3.5%まで上昇する可能性があり、住宅ローン金利への影響が懸念されています。

さらに読む ⇒日銀が長期金利上昇を容認。住宅ローン金利はどうなる?長期金利とフラットの推移出典/画像元: https://jin-plus.com/nichigin-homeloan-cyoukikinri/変動金利の上昇は、多くの方々にとって大きな関心事でしょう。

2026年までに変動金利が4%に達する可能性を示唆する専門家の意見は、非常に深刻ですね。

2024年、住宅ローン金利は変動の時代を迎えています。

2008年9月からの長期的な金利低下局面を経て、変動金利は過去最低水準にまで落ち込んでいましたが、2024年5月以降、多くの銀行で金利が上昇し始めました。

全期間固定金利(フラット35)も同様に上昇傾向にあり、2004年頃には3%台だったものが、現在は2%に迫る水準です。

この背景には、日本銀行による利上げの影響があります。

2024年3月にゼロ金利が解除され、金融機関の住宅ローン金利も上昇、多くの顧客に通知が届いています。

専門家は、2026年末までに変動金利が最大4%に達する可能性も示唆しています。

このような状況下で、焦って住宅ローンを組むことには注意が必要です。

なるほど、金利上昇は企業経営にも影響があるからね。住宅ローン金利の上昇は、個人の消費行動にも影響を与え、経済全体に波及する可能性がある。企業は、この変化を注視し、適切な資金調達戦略を立てる必要がある。

専門家が見る2025年以降の金利見通しと、金利タイプ選択の重要性

2025年以降、住宅ローン金利はどうなる?

金利上昇は避けられない見通し。

金利上昇は避けられないという見解が多いですね。

2025年以降の金利見通しは、住宅ローン選びにおいて非常に重要なポイントになります。

✅ 2025年3月の住宅ローン金利は、変動型は据え置き、10年固定と35年固定は引き上げ、フラット35も上昇傾向です。

✅ 変動金利は依然として低金利ですが、2024年の利上げ以降、融資率に応じた金利上乗せなど、隠れ利上げの動きが見られます。

✅ 2025年1月の利上げや日銀総裁の発言から、年内のさらなる利上げの可能性があり、今後の経済状況や政策金利に注意が必要です。

さらに読む ⇒ニュース出典/画像元: https://news.yahoo.co.jp/articles/42b6114b3fae32d9f0d839675aa52522ed60aa372025年以降の金利上昇は、住宅購入を検討している方々にとっては大きな懸念材料でしょう。

変動金利と固定金利、どちらを選ぶべきか、慎重な判断が求められますね。

複数の専門家の見解を総合すると、2025年以降の金利上昇は避けられない見通しです。

大手シンクタンクの短期金利予想に基づくと、変動金利の指標となる短期金利は上昇する見込みです。

特に2026年までに政策金利が1%に達すると予想されており、2025年は0.25%~0.75%程度の金利上昇が予想されています。

日銀の植田総裁は、中立金利について1%〜2.5%と言及しており、金融引き締めが継続される可能性が高いです。

一方、2026年以降の金利については、大和総研は上昇を予想する一方、みずほR&Tとニッセイ基礎研究所は、大きく上昇しないと見ています。

このような金利上昇のリスクを踏まえ、住宅ローン金利タイプ選択は非常に重要です。

変動金利は短期的な低金利のメリットがあるものの、金利上昇リスクがあります。

一方、全期間固定金利は金利が固定されているため、将来の金利上昇リスクを回避できます。

変動金利から固定金利に変更することも、金利上昇局面においては有効な対策となります。

金利の上昇は、海外経済にも影響するからね。特に、アメリカの利上げ動向は、日本の金利にも影響を与える。情報収集は必須だね。

次のページを読む ⇒

住宅ローン金利上昇で返済額アップ!変動金利型は要注意。対策は?シミュレーションで将来を守ろう!固定金利への見直しも検討。