日銀の金融政策、今後の展望は?2023年4月金融政策決定会合と経済・物価見通し

日銀は4月18、19日に金融政策決定会合を開催。物価上昇と賃上げが続く中、世界経済の先行き不透明感も。利上げは当面見送られる見通しだが、長期金利は上昇傾向。今後の政策運営は、世界経済、物価、政治情勢など、様々な課題に左右される。

日銀の課題と今後の展望

日銀の利上げ、石破政権と関係?

時期は不透明

続いて、日銀の課題と今後の展望について見ていきましょう。

公開日:2024/10/02

✅ 石破首相は、日銀の追加利上げについて、現時点では必要ないという見解を示しました。

✅ 植田総裁との会談では、デフレ脱却と経済成長に向けて緩和基調を維持し、市場動向を注視していく必要性を強調しました。

✅ また、政府と日銀は、2013年の共同声明に基づき、引き続き政策運営に万全を期すことを確認しました。

さらに読む ⇒ロイター 経済、株価、ビジネス、国際、政治ニュース出典/画像元: https://jp.reuters.com/economy/bank-of-japan/3RRYU4432RIBFFYP4R6GJET6CE-2024-10-02/石破政権の支持率が金融政策にも影響を与えているとは、興味深いですね。

日銀は、引き続き経済・物価が想定通りに推移すれば、利上げで金融緩和の度合いを調整していく方針を維持しています。

しかし、石破茂政権の支持率が急落していることから、日銀が追加利上げ時期を早める意欲が弱まっている可能性も指摘されています。

今後、日銀は、世界経済の不確実性や、生鮮食品の価格高騰による物価上昇、政治情勢の変化など、様々な課題に対処していく必要がありそうです。

日銀は、政治状況にも気を配りながら政策を進めていく必要があるのか。

マイナス金利政策解除の影響

マイナス金利解除は経済にどんな影響を与える?

短期金利上昇、設備投資抑制

では、マイナス金利政策解除の影響について解説していきます。

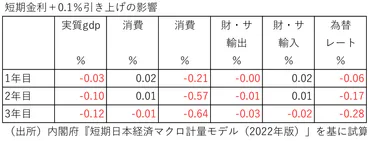

✅ 日銀のマイナス金利政策の解除は、設備投資、為替レート、輸出入、個人消費など、経済活動に多大な影響を与える可能性がある。

✅ 内閣府の短期日本経済マクロ計量モデルによると、短期金利が上昇した場合、実質GDPは1年後以降に減少するが、マイナス金利解除の影響は当初は限定的と予想される。

✅ 日銀が追加利上げを行う場合、住宅ローンや企業融資の金利上昇、長期国債の買い入れ修正による長期金利の上昇など、実体経済へ悪影響が及ぶ可能性があり、慎重な対応が求められる。

さらに読む ⇒第一生命経済研究所ページ出典/画像元: https://www.dlri.co.jp/report/macro/327619.htmlマイナス金利政策解除の影響は、経済活動に大きな影響を与える可能性があるんですね。

マイナス金利政策解除は、短期金利が上昇し、設備投資や輸出を抑制し、GDPを押し下げる可能性があるとされています。

ただし、短期プライムレートが据え置かれるため、当面の景気減速リスクは小さいとされています。

長期金利の上昇については、海外の金利動向や日銀の長期国債買い入れ状況に左右される可能性があり、追加利上げや量的緩和策の出口については慎重な対応が必要だと結論付けています。

マイナス金利政策解除は、企業経営にも大きな影響を与えるだろうな。

高田審議委員による日本経済の現状と見通し

日本の経済成長は今後どうなる?

緩やかな回復見込み

最後に、日本銀行の高田審議委員による日本経済の現状と見通しについて解説していきます。

公開日:2025/02/19

✅ 日本銀行の高田審議委員は、企業の賃上げと設備投資が続いていることを受け、追加利上げに前向きな姿勢を示し、物価上昇率2%の安定的な達成が近づいていると述べた。

✅ 高田氏は、利上げの条件である「前向きな企業行動」が続いていると判断し、特に中小企業や地方への賃上げの広がりを重視するとした。

✅ 一方で、賃上げによる価格転嫁が物価上昇のリスクとなり、金融緩和の長期化が資産価格の上昇につながる可能性も指摘し、段階的な利上げの必要性を強調した。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/articles/AST2M2SWNT2MULFA008M.html高田審議委員は、追加利上げに前向きな姿勢を示しているようですね。

高田創日本銀行政策委員会審議委員は、2025年2月19日の宮城県における講演で、日本経済の現状と見通しについて語りました。

海外経済は緩やかに成長を続け、特に米国経済は個人消費を中心に堅調に推移しています。

日本経済は一部に弱めの動きも見られますが、緩やかに回復しており、海外経済の成長と緩和的な金融環境を背景に、潜在成長率を上回る成長を続けると予想されます。

企業部門では積極的な設備投資スタンスが継続しており、個人消費は物価上昇の影響はあるものの、緩やかな増加基調にあります。

物価面では、消費者物価(除く生鮮食品)前年比は2024年度に2%台後半、2025年度が2%台半ばとなり、見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移すると想定されています。

物価の基調は着実に底上げされており、企業は人手不足を背景とした供給制約の中で人件費や物流費等の持続的なコスト上昇を価格転嫁する動きを強めています。

今後の賃金上昇率の動向に注目が必要ですが、高田審議委員は2025年の春季労使交渉におけるベアも昨年に続くしっかりとした水準を期待しています。

なるほど、企業の賃上げが続けば、追加利上げも現実味を帯びてくるということだな。

今回の記事では、日銀の金融政策の現状と今後の展望について解説しました。

💡 日銀は、経済・物価見通しを注視しながら、金融緩和政策を継続していく方針です。

💡 今後の金融政策は、世界経済の動向や国内経済の状況によって変化していく可能性があります。

💡 追加利上げやマイナス金利政策解除は、経済活動に大きな影響を与える可能性があります。